全球永續資訊揭露進入全新時代,IFRS 永續揭露準則的正式上路,對台灣上市櫃企業而言,將是一場巨大的挑戰。而特別是對資產重、價值鏈長的營建產業來說,氣候變遷早已脫離自然現象的範疇,轉化為實質的經營變數。

近期毓策永續顧問深度參與了國內老字號優良建商:昇陽建設企業股份有限公司(3266)的 IFRS S2 接軌轉型。透過一系列教育訓練及工作坊,我們觀察到營建業在接軌國際準則時的關鍵挑戰,以及如何透過系統化的方法論,將抽象的氣候風險轉化為嚴謹的財務語言。

營建業的 IFRS S2 轉型陣痛:為什麼 TCFD 基礎還不夠?

我國多數企業在 TCFD(氣候相關財務揭露)架構下,對於治理與風險管理已有初步掌握。然而,當揭露邏輯轉向 IFRS S2 時,企業往往發現最難的不一定是蒐集資料,而是:如何清晰說明氣候風險如何穿透經營模式,進而影響資產負債表與損益表?

對於建設業而言,這涉及到從土地開發、規劃設計、工程營造到售後服務的全生命周期。如果氣候資訊無法進入日常決策體系,所謂的永續資訊揭露將僅止於文書工作,無法對抗未來極端氣候帶來的資產減損或營運衝擊。

實務案例解析:昇陽建設的氣候韌性重構

毓策永續顧問於這次協助昇陽建設的「TCFD 接軌 IFRS S2 顧問輔導案」中,我們跳脫了傳統的條文解說,改以「決策導向」為核心,重新梳理企業的氣候基因。

1. 跨部門的語言對齊:氣候不再只是永續專責部門的事

IFRS S2 要求的核心是「氣候風險與機會對公司未來前景的影響」,因此會牽涉到各部門的第一線業務實際情況。在工作坊中,我們引導工程部門、土地開發部門、規劃設計部門、財會部門、售後服務部門,從各自的業務視角出發:

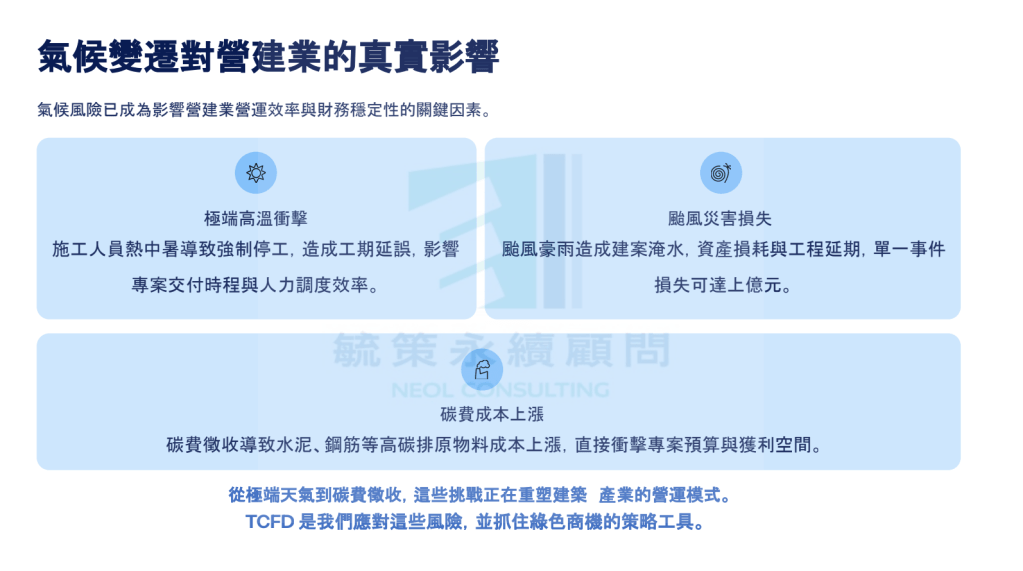

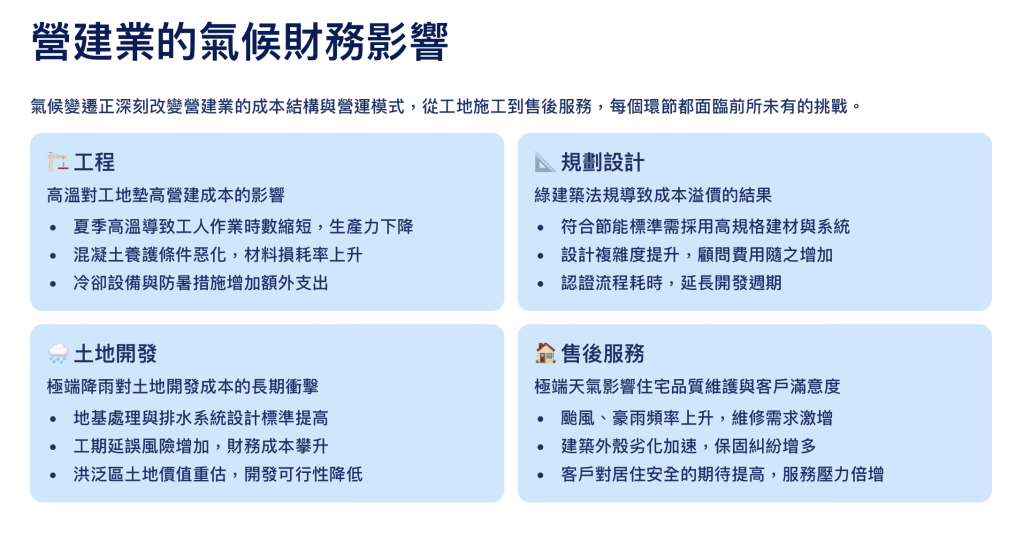

- 工程: 討論高溫對工地墊高營建成本的影響。

- 規劃設計:探討綠建築法規如何導致成本溢價的結果。

- 土地開發: 評估極端降雨對土地開發成本的長期衝擊。

- 售後服務: 思考極端天氣如何影響住宅品質維護與客戶滿意度。

2. 財務影響的邏輯拆解:將氣候風險轉化為財務語言

這可說是目前企業接軌 IFRS S2 的重頭戲。毓策永續透過系統性的方法學,引導各部門同仁將「高溫」、「颱風」或「政策法規」等氣候風險,拆解為對「經營模式」、「價值鏈」及「策略與決策」,以及「財務」的多重衝擊。

我們發現,最詳實的產業洞察往往隱藏在第一線人員的日常操作中。透過引導,昇陽同仁們成功提出了許多外部資訊難以觀測的詳實分析(如:特定施工工序調整在極端高溫下的營建成本墊高),使評估結果完全符合 IFRS S2 對於財務實質性的要求。

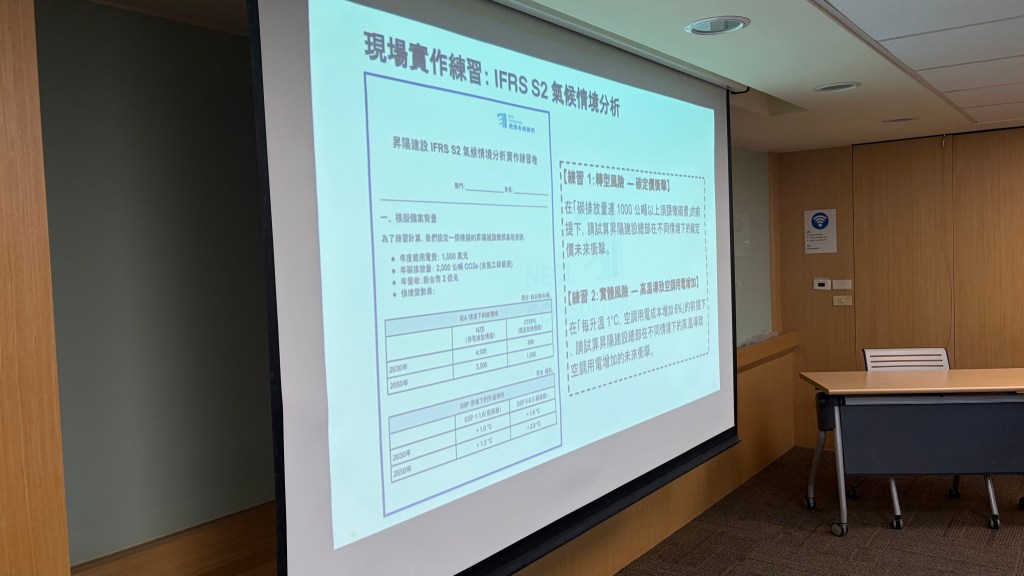

破除氣候情境分析的魔咒:從數據到行動

IFRS S2 最具挑戰性的要求莫過於「氣候情境分析」。這要求企業必須在高度不確定的未來中,展現自身的氣候韌性。

毓策在現場演示了如何整合國內外各大情境(如 NGFS, IPCC)與分析工具,協助昇陽建設將極端氣候風險轉化為可量化的經營數據。課程重點在於四個核心命題:

- 情境選擇: 哪些場景最能反映建商面臨的物理與轉型風險?

- 方法落地: 如何將宏觀的氣候數據,降尺度應用於具體的建案地點?

- 財務連結: 情境分析如何反映在未來的資本支出預算中?

- 韌性展現: 企業如何根據分析結果,調整其土地開發策略或建築規格?

結論:讓氣候資訊賦能企業決策

企業接軌 IFRS 永續揭露準則,除了在年報新增永續專章內容之外,更要讓氣候資訊能夠成為企業競爭力的一環。

透過實際輔導昇陽建設,我們看到一家成熟的建商如何透過科學的方法論,將氣候壓力轉化為差異化競爭的動力。從綠建築認證的取得,到跨部門財務衝擊評估的建立,這不僅是為了滿足法規要求,更是為了在氣候變遷的不確定性中,保證企業的長期盈利能力與品牌價值。

若您的企業正處於 IFRS S1 S2 揭露的十字路口,或在建立氣候情境評估體系時面臨挑戰,毓策永續顧問隨時準備與您並肩作戰!我們提供的不僅是輔導,更是一套能與國際接軌、與實務掛勾的經營方案。

欲瞭解更多「氣候情境分析」或「IFRS S2 財務影響評估」之客製化課程方案,歡迎聯繫毓策永續顧問。

發表留言