主管機關近期發布以「鋼鐵製造商」為範本之 IFRS S1 & S2揭露範例,分別提供簡易版及詳細版兩種版本範例,作為企業導入IFRS永續揭露準則的重要參考。

依現行規範,企業於適用首年得援引「豁免項目」,可選擇僅依 IFRS S2「氣候相關揭露」進行報導(也就是TCFD的強化版)。

然而,觀察市場先行者如玉山金控、 中華電信,已自願採行S1與S2的完整揭露,展現其資訊透明度與風險管理能力。此舉突顯在法規遵循之外,「超前部署」已成為評估企業永續治理成熟度之關鍵指標。

毓策永續將於篇文章針對此次範例進行剖析,歸納四大核心議題,供企業參考。

核心重點一:永續風險辨識

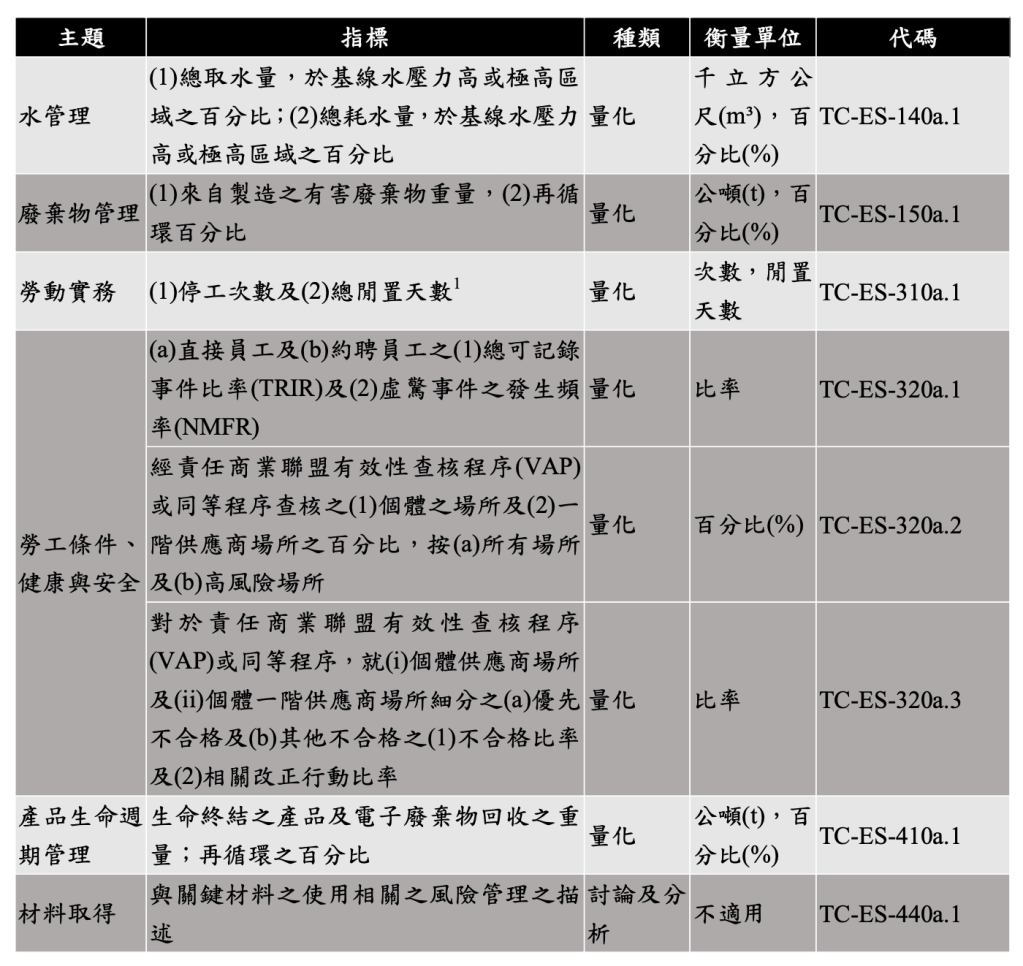

IFRS S1 揭露內容範疇涵蓋氣候以外的重大永續風險,包含但不限於勞工安全衛生、資訊安全與個資保護等抖。企業在辨識永續相關風險時,最快的方式就是參考所屬產業別的SASB(永續會計準則)所揭櫫的永續主題去加以回應揭露。如:「電子製造服務與原始設計製造」產業之公司,就須揭露以下永續主題:

特別提醒,對於多角化經營之集團,SASB準則雖提供 77 項產業特定議題作為起點,惟企業不應全數套用。

若某一事業群的規模龐大,適用其核心產業指標;若某項業務僅佔集團極小比例,可依據「對主要使用者決策是否具攸關性」來篩選或剔除特定非重大議題。

管理階層應回歸公司實際營運活動、價值鏈及產品組合,透過重大性評估流程,辨識出真正會對企業短期、中期及長期之現金流量、財務績效及資金取得產生影響之主題,並進一步量化其財務影響數據。

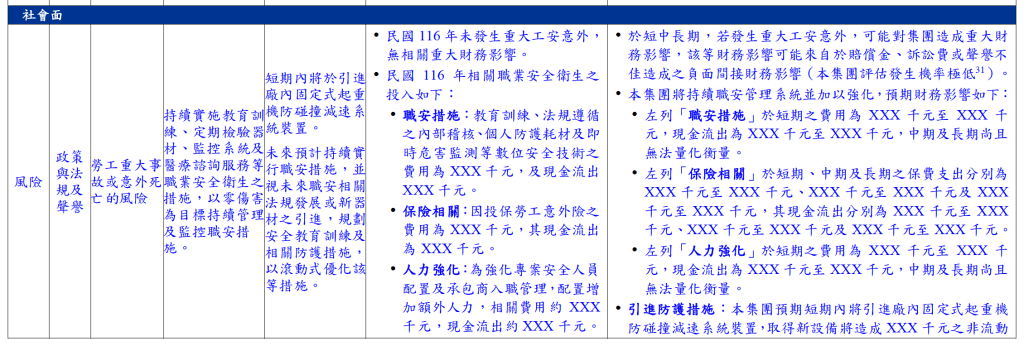

核心重點二:永續風險財務影響

以本次範例中「勞工重大事故風險」為例,說明永續風險財務影響的實務揭露重點。雖不一定須將永續財務影響數據對應至會計科目,但企業仍須提供「對投資人決策有用」的財務數據。實務上,以下幾類財務資訊最常見:

- 經常性營運支出:將職安管理拆解為「教育訓練與稽核」、「防護耗材與數位監測」、「保險支出」、「專責人力配置」等構面,分別揭露年度費用支出,同時說明對應的現金流出金額。

- 資本支出與後續影響:若為降低風險而新增設備,如防碰撞系統,須揭露一次性資產投入金額、預估年度折舊費用,以及後續維運成本。若設備未來需汰換,雖金額難以精確估算,亦應敘明該不確定性。

- 重大風險情境衝擊評估:針對「發生重大工安事故」此一情境,企業應說明其潛在財務後果。實務上無須提供單一精確損失金額,而是由管理階層先評估事件發生可能性為高、中或低,並敘明判斷依據,如歷史零事故紀錄、已建置之防護機制與外部稽核結果;再分項描述若事件發生,可能產生之直接成本,包含賠償金、主管機關罰鍰及訴訟費用,以及間接成本,如產線停工、訂單遞延或取消、商譽受損對未來營收之影響。

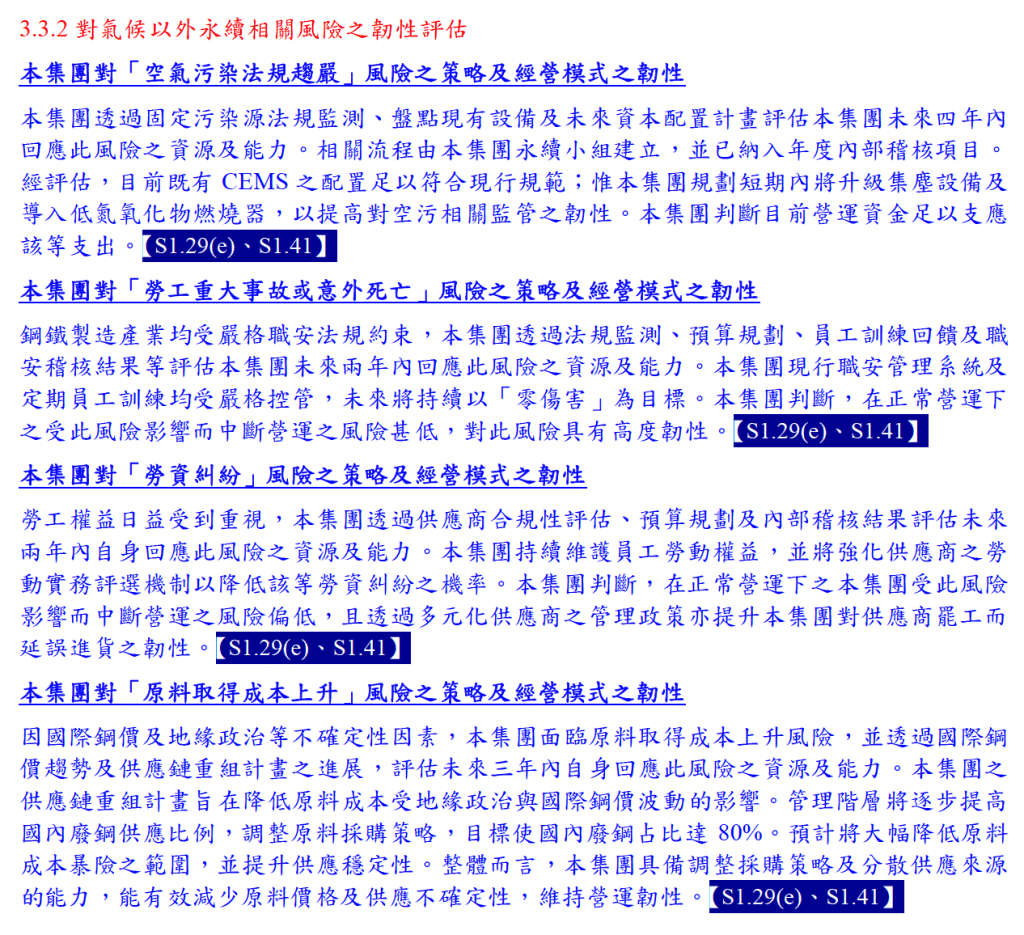

核心重點三:永續風險韌性評估

「韌性」係IFRS永續揭露架構中之關鍵概念,指企業於面臨風險事件衝擊時,維持營運持續並迅速恢復的能力。

依 IFRS S1 精神,企業須針對已辨識之重大永續風險,執行情境分析與壓力測試,並揭露評估結果。其範疇不限於氣候相關風險,亦須涵蓋其他足以產生重大財務影響之永續議題。

以本次主管機關發布之鋼鐵製造商範例為例,除評估企業在氣候變遷風險下的企業營運韌性外,亦包含針對了「勞工安全風險」及「地緣政治風險」進行韌性分析:前者包含高風險作業之安全防護機制、職災事故發生時之產線調度計畫;後者則模擬關鍵原物料供應國發生貿易管制或區域衝突時,重組供應鏈的因應對策。

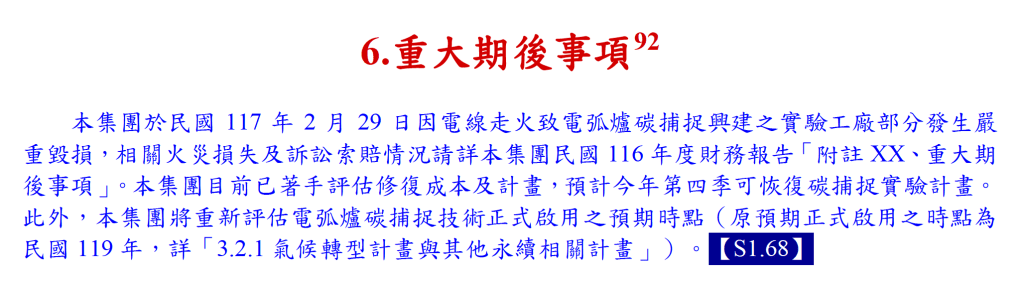

核心重點四:重大期後事項

根據現行「證券交易法」及「公開發行公司財務報告及營運情形公告申報特殊適用範圍辦法」的規定,永續年報專章應與財務報告於每年三月中旬併同申報。

- 資本額達100億元以上:會計年度終了後75日內,即次年3/15或3/16。

- 未達資本額100億元:會計年度終了後3個月內,即次年3/31。

但若在「報導期間結束日至永續年報專章申報日」之間,發生足以影響投資人決策之重大事件,如重大工安事故、廠房火災、關鍵供應鏈中斷等,皆須於當年度永續專章中以「重大期後事項」章節予以揭露。

小結:IFRS S1 的策略性選擇

首年豁免權之使用與否(僅揭露IFRS S2 內容),實為一項策略性決策。建議管理階層可自以下三個構面進行評估:

- 資本市場溝通:主要投資人、評等機構及客戶是否已將S1等級之資訊納入投融資決策?採完整版揭露有助於降低資訊不對稱風險。

- 內部整備程度:除氣候議題外,人力資本、資訊安全、供應鏈管理等領域(按企業所屬產業之SASB)之量化基礎是否完備?此決定 IFRS S1 揭露品質與資訊可信度。

- 產業競爭格局:若同業競爭者多已採行完整版揭露,僅依 IFRS S2 揭露s內容可能使利害關係人對公司永續治理之完整性產生疑慮。

本次範例之發布,為市場明確定義了IFRS S1 S2之合規標竿。法規所賦予之首年豁免權,目的在協助企業逐步接軌,然全面導入S1與S2仍是不可逆的政策方向。

面對IFRS永續揭露準則, 貴公司是否已備妥因應方案?毓策永續顧問團隊以「永續 X 財會」為背景的專業團隊為基底,與國內會計師事務所策略合作,提供上市櫃企業最精確地 IFRS永續揭露準則顧問輔導服務。

欲深入了解S1與S2之核心差異與實務重點,請與下方留言「S1」索取《IFRS S1揭露範例重點整理簡報》。

發表留言