這週我們終於來到TCFD裡最硬派也最有力量的那一塊:「四大核心架構」。

雖然這不是我們第一次碰觸這個架構,但對多數學員來說,這堂課,才真正讓TCFD從「認識名字」走到了「開始內化」。

但在開始框架說明之前,我先聊了一段延伸教學。

起因是某位學員在作業中觀察到:有家上市公司導入了影子碳價與內部碳費。我順勢拉開話題,跟大家說明碳定價不只是永續政策工具,更是財務決策依據。

當一間企業開始把碳價放進投資評估模型,它其實就在替未來的法規變動、能源稅負和市場趨勢預做準備。

而碳定價的揭露要怎麼寫?我推薦大家回頭去看 GRI 最新的 102 氣候變遷條文。

這次改版,把碳定價揭露寫得前所未有地清楚、全面,甚至可以說比 IFRS S2 更實用、更好用。除了碳定價,這次 GRI 一口氣新增了10 條新氣候條文,我也帶大家快速瀏覽它們的核心結構,並提醒大家一件關鍵的事…

「氣候行動」不是中性的,「轉型」也需要公正

這週我特別花時間講了一個概念:公正轉型(Just Transition)。

我請大家想想:當台灣積極推動離岸風電,我們在追求能源轉型與碳中和的同時,有沒有考慮到漁民的捕撈權益?那些本來靠這片海域謀生的人,現在是不是被排除在未來之外?

我舉了具體案例,說明政府在劃設風場時,如何影響傳統漁業生計,而許多在地社群甚至連申訴的機會都沒有。

我想讓大家理解,「氣候行動」並不是只有好處,而是會創造新的權力分配與社會衝擊。因此,我們在撰寫永續報告書的時候,不能只談企業做了什麼努力,更應該去思考:這些努力,是不是讓某些人被犧牲了?

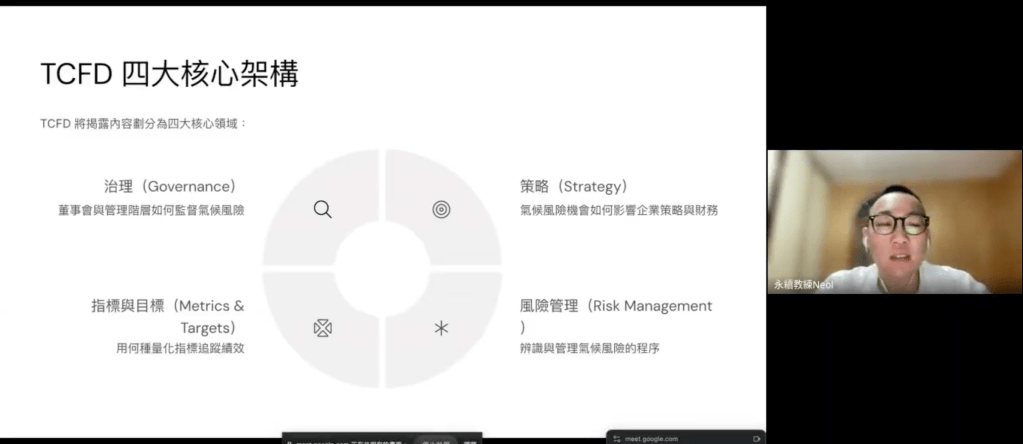

TCFD四大核心:讓風險與財務邏輯接上線

回到本週主軸:TCFD 四大核心框架。

我從治理、策略、風險管理、指標與目標一一講解,除了分享這四大項目在永續報告書中怎麼呈現,我更希望學員們開始思考:企業內部怎麼做得到這些事情,而不只是打打嘴炮、寫寫作文。

比方說,當一家公司說它有氣候治理機制,這代表什麼?誰負責?有會議記錄嗎?有 KPI 嗎?董事會每季有看進度嗎?還是只是「有收到簡報」?這些都攸關治理是否具體可查。

TCFD的難處,不是寫法,而是它逼我們去問「企業的內部制度、流程、資料流、決策邏輯,是否真能支撐這份揭露?」

這也正是我提醒學員的一點:

永續工作的挑戰,不只是寫作技巧,而是管理能力的再鍛鍊。

我們需要更熟悉預算制度、目標制定邏輯、財務部門怎麼看風險與報酬……這些,才是撰寫好永續報告書的底層結構。

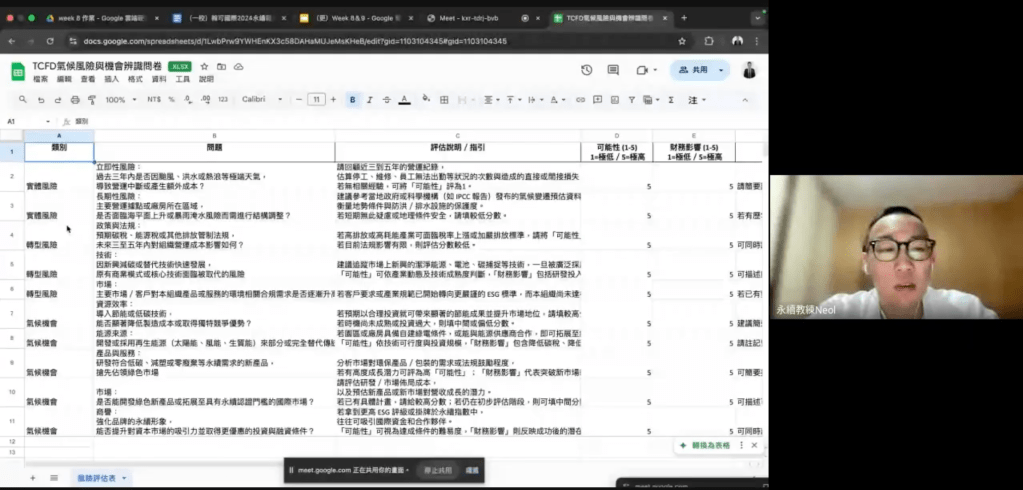

實用工具:氣候風險問卷 × 指標追蹤儀表板

這週我也提供了兩份可以實際帶回企業使用的工具:

- 氣候風險與機會辨識問卷:幫助學員進行跨部門訪談,辨識可能的實體與轉型風險來源,並聚焦在營運流程中真正有關聯的點。

- ESG 指標與目標 Dashboard:支援學員追蹤 KPI 達成率、目標制定標準等資訊,未來也能作為日常營運報告的一部分。

這些工具的目標不是「幫你把報告書寫完」,而是訓練你去思考報告背後的制度架構怎麼設計出來。

本週作業:從風險名單,寫到財務衝擊與行動計畫

延續上週大家初步盤點的氣候風險與機會,這週要更進一步:針對每一項風險與機會,寫出它可能對企業財務的影響,以及對應的因應措施或管理行動。

這是一個非常重要的練習,因為它等於開始訓練「財務翻譯」能力:你能不能把氣候事件或政策壓力,轉換成影響成本、營收、資本支出、保險費用、信用評級的變數?這才是真正能放進策略會議、財務模型的氣候思維。

下週,我們將回到本期陪跑企業的「二校稿現場」,看看他們怎麼根據一校建議進行「內容升級」。

我是永續教練 Neol,我們下週課堂見。

發表留言