依據 IFRS 基金會指出,全球已有超過 20 個司法管轄區正式決議引進 ISSB 準則,此標準將影響全球近 55% 的 GDP、超過 40% 的資本市場規模,以及超過 50% 的溫室氣體排放量。

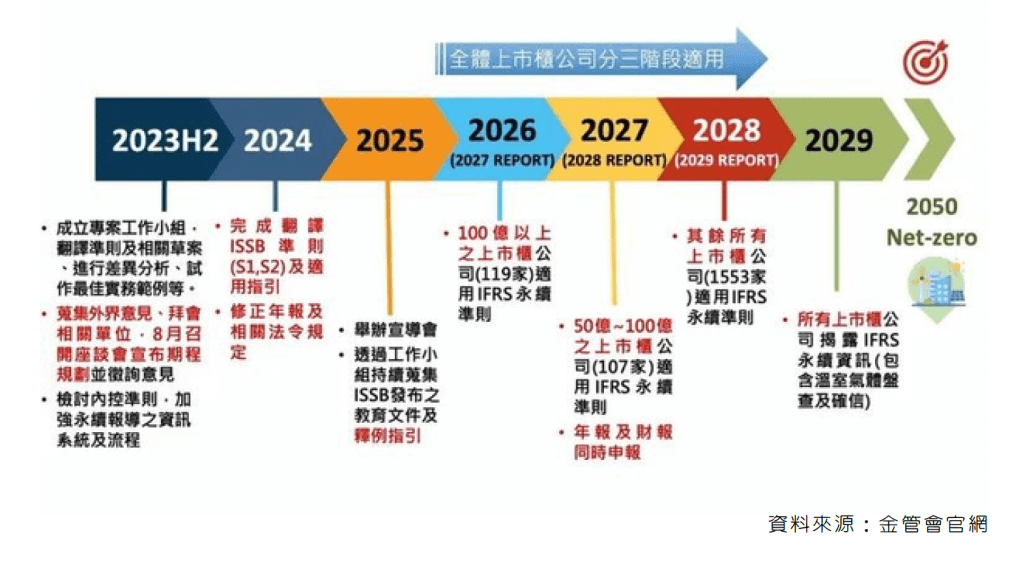

國際永續準則理事會(ISSB)發布的 IFRS S1(一般揭露要求)與 IFRS S2(氣候相關揭露) 正在全球加速落地,而台灣主管機關亦已將此納入年報永續專章的揭露制度,並依上市櫃公司資本額規模分三階段導入:

- 資本額達 100 億元以上之企業,於 2027 年起揭露 2026 年度資訊

- 資本額達 50 億元以上未滿 100 億元者,於 2028 年起揭露 2027 年度資訊

- 其餘上市櫃企業,將於 2029 年起揭露 2028 年度資訊

企業在導入 IFRS 永續揭露準則的過程中,企業將面臨的改變不只是「報告內容的新增」,而是從治理、策略、風險管理、指標與目標設定,由上而下的工作邏輯重塑,包括永續資訊的蒐集方式、風險識別流程與財務影響的預期分析等。

IFRS 永續揭露準則導入之各項作業階段

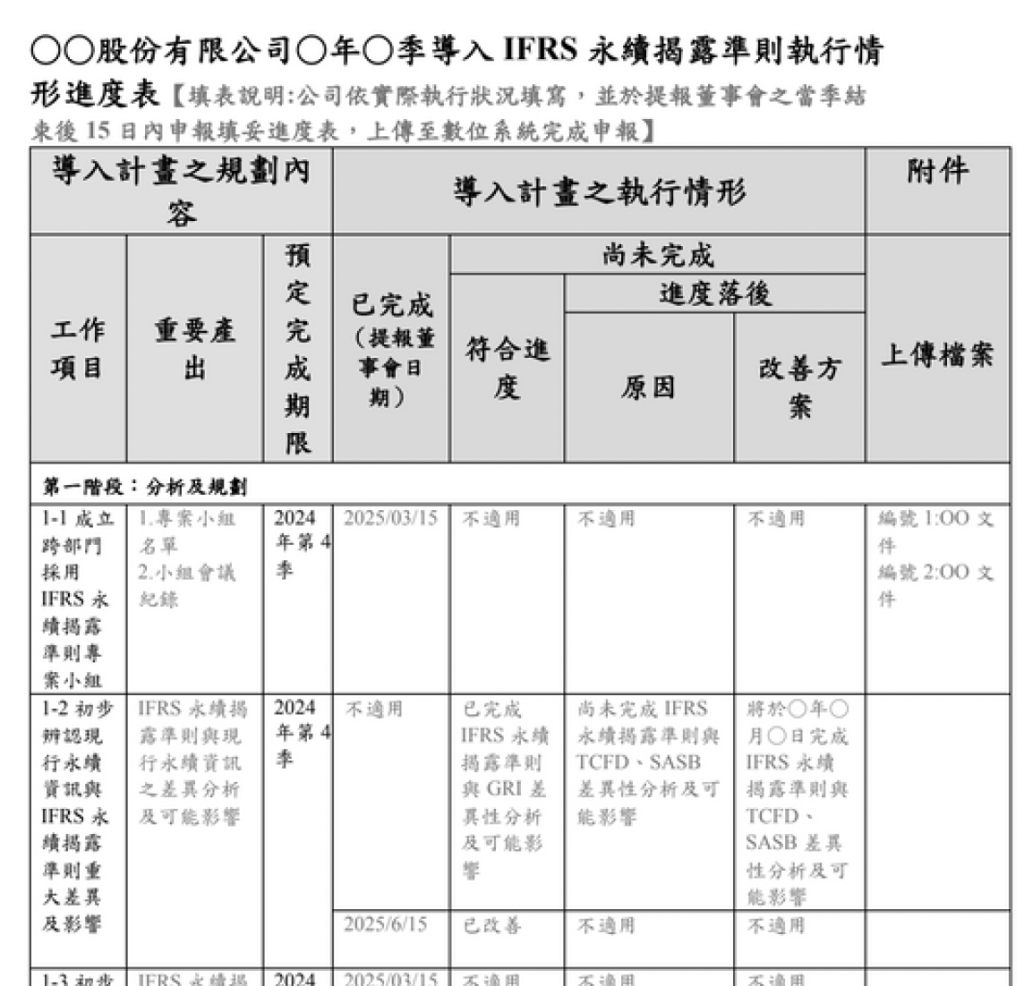

為協助企業順利導入 IFRS永續揭露準則,主管機關在 2024 年底發布了〈導入 IFRS 永續揭露準則執行情形進度表〉,要求上市櫃企業按季回報。這份表單很大程度地協助企業將永續資訊納入公司日常作業流程中,確保董事會與高階管理層在導入期間就開始有效監督。

按照〈進度表〉內容所示,企業完全導入 IFRS 永續揭露準則約至少 2.5

年,並將導入過程劃分為四大階段,每一階段都有對應的工作項目、預定完成期限與必要產出附件,且每季都需給董事會、一級主管、稽核審核簽章。:

第一階段(分析與規劃)

企業必須先建立跨部門專案小組與差異分析,並確認最終的報導揭露範疇。此階段,每一工作項目都有對應的「重要產出」,例如:「專案小組名單、小組會議紀錄」、「IFRS vs GRI 重大差異分析與影響評估底稿」、「報導個體是否與合併財報一致」。

延伸閱讀:

1. IFRS 永續揭露準則導入實務(1):成立跨部門專案小組

2. IFRS 永續揭露準則導入實務(2):差異分析

3. IFRS 永續揭露準則導入實務(3):初步辨識報導個體

第二階段(設計與執行):

回歸到實際的資訊產出及揭露。包括「辨認永續相關風險與機會及財務影響,以及評估永續相關重大財務資訊之評估底稿」、「溫室氣體排放清冊」、「部門資料蒐集清單(職責分配、時程規劃)」、「訪談底稿」、「風險評估問卷及分析矩陣」、「會計項目對照表」及相關討論之書面會議紀錄。

延伸閱讀:

1. [永續揭露準則超白話 02]:IFRS S1 觀念基礎

2. IFRS S1 S2 實務解析:重大性完整指南

3. 如何揭露 IFRS 永續揭露準則的「預期財務影響」?(上)

4. 如何揭露 IFRS 永續揭露準則的「預期財務影響」?(下)

第三階段(導入試行):

試行編製年報永續專章,並產出「永續資訊專章草稿、內容對應自評表、稽核檢查表」,最後再由公司稽核單位執行查核,形成「高信度的永續財務資訊」基礎。

第四階段(調整與改善):

在申報與公告後,持續「修訂永續資訊內控手冊」與「辦理教育訓練」,強化企業在IFRS永續資訊揭露制度及機制的完整性。

毓策觀點

- 永續如何改變企業對「賺錢方式」的理解?IFRS S1 S2 實務指引:從「經營模式」與「價值鏈」開始重構

- IFRS S2 溫室氣體數據該怎麼揭露?

- 台灣金融業 IFRS S2 揭露解析:以台新金與凱基金為例

- IFRS S1 S2 永續財務影響完整教學:五大財務面向解析與分析步驟

- 你的永續報告書,為什麼沒辦法轉成 IFRS S2?問題在這裡

- [永續揭露準則超白話 01]:什麼是 IFRS S1 S2 永續揭露準則?

立即聯繫

毓策永續顧問群具備豐富永續專案輔導經驗及財會專業背景

協助貴司無痛導入 IFRS 永續揭露準則

歡迎與我們聯繫,我們將安排顧問進行需求診斷與建議。

立即聯繫: