IFRS S1 S2 永續揭露準則內容中,有一項重要觀念就是「重大性」。而IFRS S1 S2 的重大性與過去學習的GRI不太一樣,實務上也較難以理解。本文將帶大家一步步認識重大性的定義、如何辨識永續風險與機會、以及企業應如何具體執行重大性判斷流程,進而轉化為清晰的永續資訊揭露實踐。

什麼是 IFRS S1 S2 的重大性?

重大性(Materiality)這個概念,原本就存在於財務報表的世界。它是一種判斷依據,用來確定哪些資訊會影響投資人、放款人等「主要財報使用者」的決策。

根據 IFRS S1 的定義,若某項資訊被「遺漏」、「誤述」或「模糊處理」,可能合理預期會影響主要使用者的經濟決策,那麼這項資訊就應被視為「重大」。*這裡的「主要使用者」指的是:投資人、貸款人及其他債權人。

這個定義讓 ISSB 與 GRI 等標準的最大不同在於,ISSB 的焦點放在「資本市場」而非「所有利害關係人」。揭露資訊的目的,是幫助投資者了解企業的未來價值潛力,而不是單純反映社會責任。

簡單來說,如果你是一位投資人,正準備投入一家公司,你當然會想知道這家公司有沒有隱瞞任何會影響營運或風險的關鍵資訊。

比如說,一家製造業公司有工廠位在淹水高風險地區,這在氣候變遷日益加劇的今天是很有可能造成重大影響的。

但如果公司報告中完全沒提到這件事,甚至對該工廠的未來規劃語焉不詳,那麼你做出的投資決策可能就會有偏誤。

這就是「重大性」概念發揮作用的地方。

什麼是永續風險與機會?

在企業真正進入到重大性判斷之前,首先必須識別什麼是「可能」對其前景(未來)造成實質影響的永續議題。

這些永續議題,對於企業來說是風險也是機會,可能來自環境、社會或公司治理任一領域。例如,氣候變遷導致原物料供應不穩、水資源短缺、碳稅上升、勞工權益事件、資安風險、董事會結構問題等。

每個產業與個別企業可能面臨的風險大不相同,因此沒有一體適用的清單。

此外,IFRS S1 S2 特別強調「價值鏈視角」:企業不應只關注自身,而應將上下游(原物料供應商、物流合作夥伴、產品使用階段、終端處置)的潛在風險與機會也納入分析及考量。

例如,一家電子產品製造商即使本身 ESG 表現良好,但若其上游供應鏈存在人權爭議,仍可能影響品牌形象與投資者信心。

又或者是,一家食品公司若主要依賴高耗水的農作物,則水資源風險責會成為必須嚴加關注及管理的永續風險。

重大性判斷:如何知道資訊是否真的「重要」?

當企業蒐集了「可能」具潛在影響的永續議題後,下一步是判斷這些議題是否真的屬於「重大性資訊」?

這個判斷不能只靠財務指標。

除了「量化」面(例如對營收、資產、成本的比例影響),

亦需要「質化」面判斷:這項資訊是否會影響投資人對企業策略、競爭優勢或風險控制能力的認知?

例如,一項氣候風險雖尚未造成財務損失,但若其可能影響企業主要廠區營運,甚至導致市場評價下修,則屬重大性資訊。再如,品牌面對 NGO 公開批評其供應鏈剝削勞工,若可能引發股價波動或銷售下滑,也應予揭露。

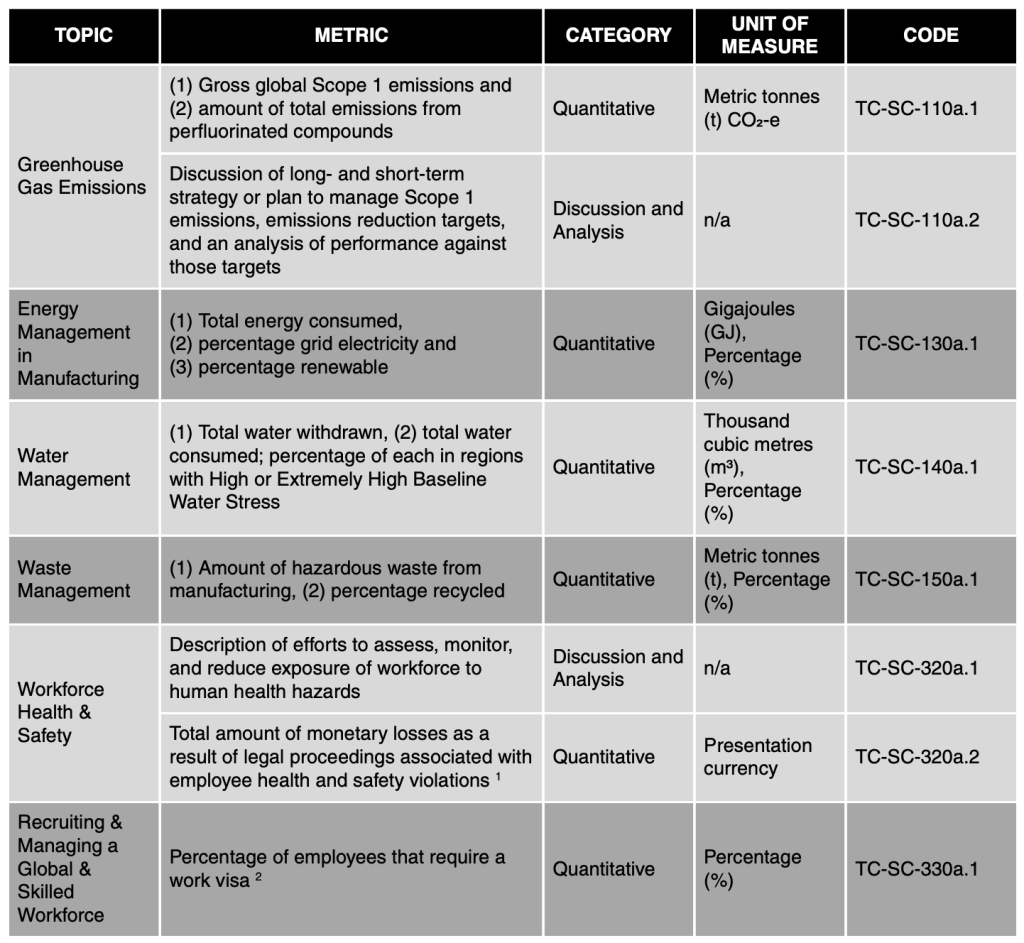

那有沒有一個更簡單的重大性判斷方式?是有的。IFRS S1 S2 就建議企業可參考 SASB 永續會計準則,來選擇屬於企業所屬產業的重大性資訊有哪些。

SASB 提供了涵蓋 77 個產業的永續議題對照表,明確指出各產業中哪些 E永續議題最有可能對企業財務表現造成影響,也就是最容易被判定為「重大」的範疇。

舉例來說,SASB 對於汽車產業就指出,「燃料效率」、「材料來源」、「供應鏈勞工條件」等屬於具重大性潛力的議題;對於半導體產業則可能更關注「製造過程的能源管理」、「水資源管理」、「勞工健康安全」。

至於如果今天企業是屬於多角化經營的集團、多事業群的公司,則要針對不同事業去對應不同的SASB建議永續議題,此外還要加以評估業務與SASB永續議題之間的吻合程度,去篩選、剔除特定永續議題。關於此部分的解析請點這:多角化經營企業如何透過 SASB 篩選重大性資訊?。

四大步驟建立重大性資訊揭露機制

針對重大性資訊揭露,由ISSB所發佈的《Sustainability-related risks and opportunities and the disclosure of material information》建構了一個系統化的揭露流程,幫助企業將重大資訊有效轉化為報告內容。以下針對四大步驟進行說明:

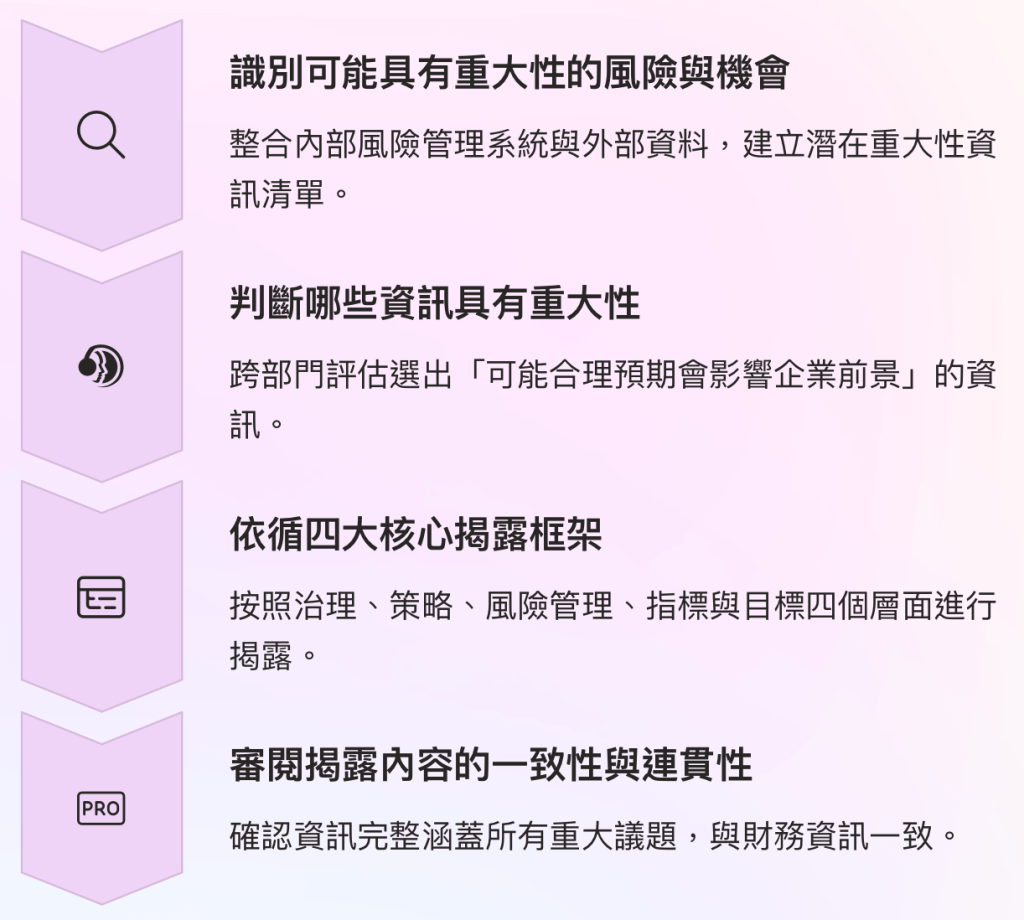

一、識別可能具有重大性的風險與機會

這一步是「廣泛搜尋」的階段。企業應整合內部(風險管理系統、營運文件、董事會報告)與外部資料(政策變動、產業趨勢、利害關係人反饋),初步建立一份潛在的重大性資訊清單。

二、判斷哪些資訊具有重大性

透過跨部門小組對這些風險與機會進行評估,綜合質性與量化依據,選出那些「可能合理預期會影響企業前景」的資訊。這些資訊應被視為「重大資訊」,並進一步納入揭露架構之中。

或可直接透過SASB篩選出最終的重大性資訊。

三、四大核心揭露框架

企業不應任意羅列資訊,而應依循 IFRS S1 S2 所建議的架構進行揭露,包括:治理(Governance)、策略(Strategy)、風險管理(Risk Management)、指標與目標(Metrics and Targets)四個層面。

透過這種結構性安排,資訊可更具邏輯性與可理解性,也更能滿足投資人對整體風險與回應策略的期待。

四、審閱揭露內容的一致性與連貫性

最後,企業應全面性檢查揭露內容,確認資訊是否:

- 完整涵蓋所有重大議題

- 與財務資訊一致

- 有明確說明假設與限制

- 展現永續風險與企業價值之間的連結性

這一階段同時也是強化企業內部整合、提升揭露透明度及可信度的關鍵。

重大性是企業價值的語言

從 IFRS S1 S2 對重大性的詮釋可看出,這不僅是一套資訊篩選工具,更是一種策略判斷框架。它幫助企業思考哪些議題值得被投資人知道、哪些風險不能再被低估、哪些機會應被主動擁抱。

當重大性不再只依賴金額大小(過去使用在財報),而是結合策略影響、社會風險及長期價值時,永續揭露也就真正走出了「形式主義」的時代,邁向「價值導向」的新篇章。

對企業來說,IFRS S1 S2 重大性資訊的揭露是治理決策的一環,是永續轉型的羅盤,更是建立投資人信任及企業韌性的起點。

想學習完整的IFRS S1 S2 準則內容及應用,歡迎加入我們的課程:IFRS S1 S2 進階實務課程,購買此課程亦提供永續揭露準則 Notion工具包,充實IFRS S1 S2 知識庫!*課程及工具包也會不斷更新,讓你持續進步成長!

回覆給IFRS 永續揭露準則導入實務(3):初步辨識報導個體 – 毓策永續顧問 取消回覆