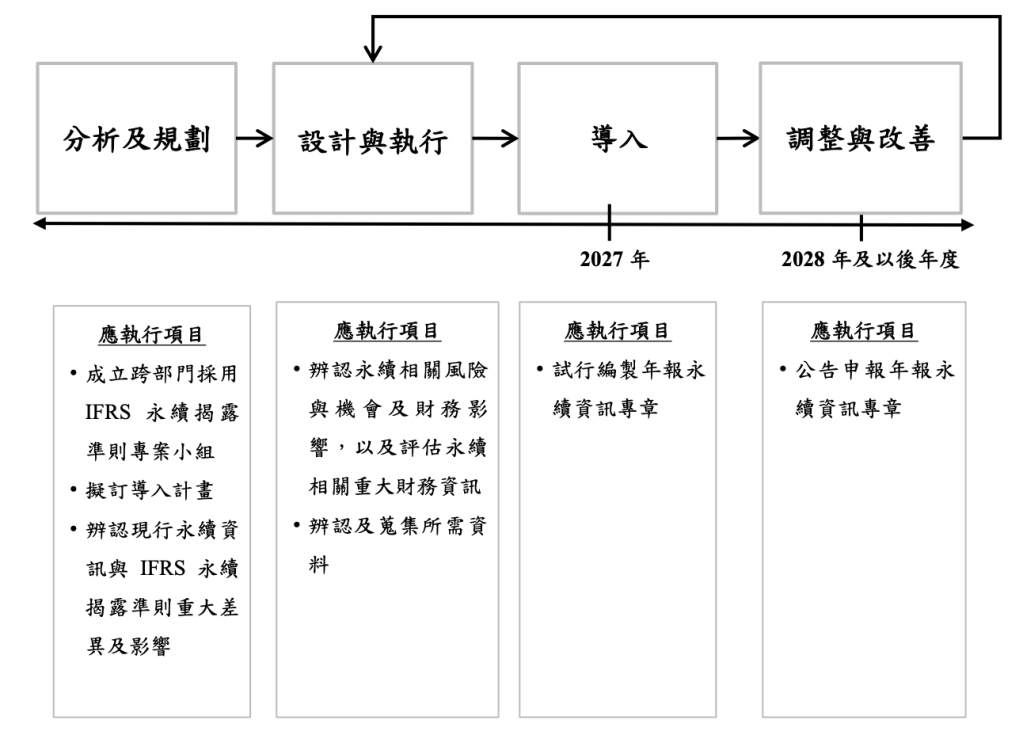

隨著金管會正式推動台灣企業接軌 IFRS 永續揭露準則(目前為 IFRS S1 S2),永續專案也不再只是永續專責單位的事。

當「永續資訊」被要求達到「財務報表」等級的嚴謹度時,企業內部的運作模式將迎來一場革命。

過去企業在推動永續專案時,最常發生的情況會是:永續專責人員疲於奔命,財會部門覺得事不關己,而營運部門則認為這只是在增加行政負擔。

而以上情況在 IFRS 永續揭露準則的出現後,產生不小的改變。

一、 跨部門協作的重新定義

依據「我國接軌IFRS 永續揭露準則藍圖」,以及 IFRS 永續揭露準則條文內容本身,企業要與年報揭露 IFRS 永續揭露準則的最大困難,並不在於寫出的內容或數據票不漂亮,而在於「如何建立跨部門的資源整合機制」。

尤其是過去永續專案的推動,可以永續專專責單位進行至少七成以上的任務工作。但在 IFRS 永續揭露準則的專案上,相關部門的涉入程度會比以往來得更深且廣。

以下是企業在落地時,必須建立的關鍵職能分工:

1. 營運團隊與管理階層:

過去,管理階層可能只在永續報告書發布前簽個字。但在 IFRS 永續揭露準則框架下,管理階層必須綜理永續相關事件如何影響公司策略。

尤其在關於治理部分條文的揭露要求,以及辨識影響企業財務影響的永續風險與機會上,佔了非常重要的角色地位。

不管是第一線的業務單位還是董事會成員及高階管理層,都需要花一些時間實際地去透過訪談、教育訓練及工作坊等形式,討論出對企業最為重大的永續議題。

且更重要的是,在實際導入的每個階段,也需要每季提報董事會簽字,這也使得企業高層將不僅僅像過去一樣,只在文件全部完成後才做最後確認,當然這也會跟著影響其他部門在永續專案推動過程的涉入程度。

2. 財會部門

這是 IFRS 永續揭露準則最關鍵的轉變。 IFRS 永續揭露準則看得就是永續議題與企業財務績效、財務狀況及現金流量改變的影響。

財會部需提供財務報表結算流程的專業知識,確保永續資訊能與財報數據「掛鉤」。

在其他部門業務同仁辨識出公司的永續風險與機會,並描述實際的可能影響後,財會部門就要接著協助在這些風險與機會的影響上,評估出對應的會計科目,並與實際的公司財報數據加以勾稽。

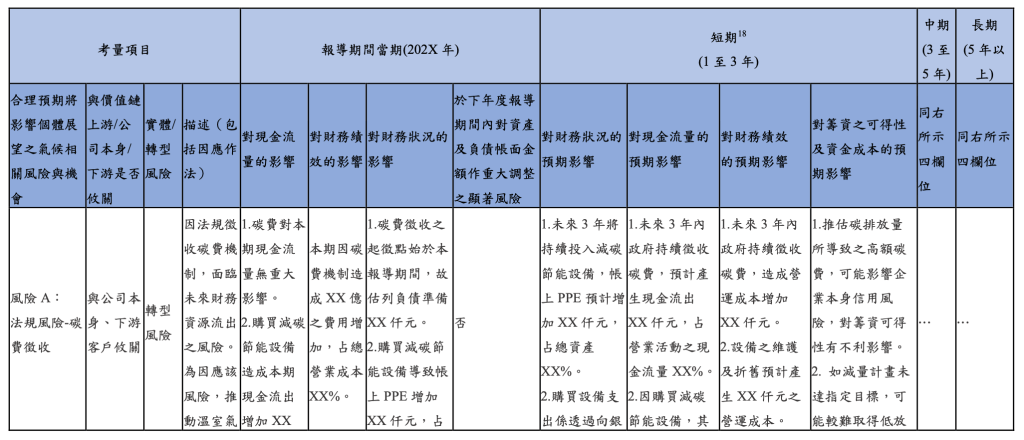

更重要的是,針對企業的「預期財務影響」,必須仰賴財會部的估計與預算管理專業,例如將碳費或能效提升的設備投資,轉化為明確的財務預測。

3. 內部稽核

IFRS 永續揭露準則牽涉到大量且複雜的資料搜集,且資料搜集的模式某種程度上是與過去的永續報告書、溫室氣體盤查不太一樣的。

IFRS 永續揭露準則數據較為複雜,牽涉各部門業務、財務數據,甚至未來預估,以上永續資訊皆必須可被檢核驗證,以防數據遺漏、錯誤或誤述,招來不必要的法規風險。

永續資訊內控管理機制的建立會是非常重要的事情。內稽部門需透過複核與測試程序,建立內部的控制防線:哪些數據容易出錯?如何除錯與預防?如何檢驗?

未來永續數據的來源、計算與彙整流程,都要像查核帳冊一樣嚴密。

二、 資料蒐集與檢核的挑戰

除了上述提及的各部門角色的轉變之外,成功導入 IFRS 永續揭露準則的另一關鍵會在於:「資料搜集過的程順暢度」以及「資料內容本身的精確度」。

有執行過任何永續資訊揭露專案(永續報告書、溫室氣體盤查、評鑑評比)的人都知道,永續資料往往散落在各部門各單位,甚至各個價值鏈(上下游),若缺乏順暢的蒐集機制,企業將陷入無止盡的作業空轉與溝通內耗。

IFRS 永續揭露準則的內容涉及財務數據及未來預估,加上須於年報專章揭露,數據精確度直接關係到企業的誠信與合規風險。

唯有透過嚴密的內部控制與可追溯的稽核軌跡,確保每一筆環境或社會影響數據皆「有跡可循」且「計算無誤」。

簡言之,順暢的資料管控流程決定了企業導入 IFRS 永續揭露準則的效率,而精確的資訊內容呈現則決定了企業的信用價值,兩者缺一不可。

1. 了解價值鏈的資料流

談到 IFRS 永續揭露準則條文要求,不只是公司自身需要提供資訊,也同時須分析評估公司上游廠商、下游客戶面對永續風險與機會的影響、溫室氣體範疇三排放情形。

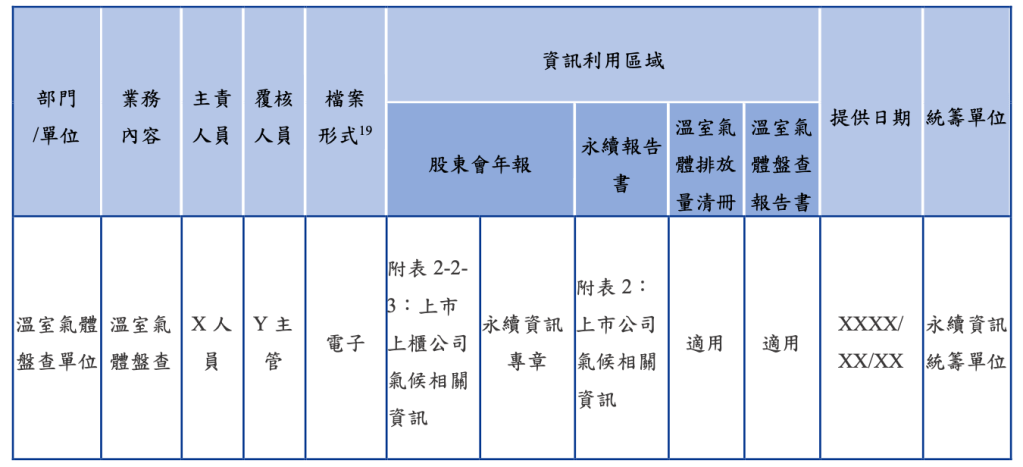

企業應主動梳理整體價值鏈(從上游到下游)的數據路徑。以電子製造業為例,公司需深入追蹤各級供應商的用電量、以及數據怎麼來的?並建立「資料清冊」,確保每一筆納入的數據都有明確的「編號/ID」。

透過監控這些內外部資料的流動,企業能更敏銳地察覺供應鏈中的碳排熱點,確保揭露內容是精確,且能夠驗證(數據錯了能夠找人到人負責)。

2. 設計與執行內部控制

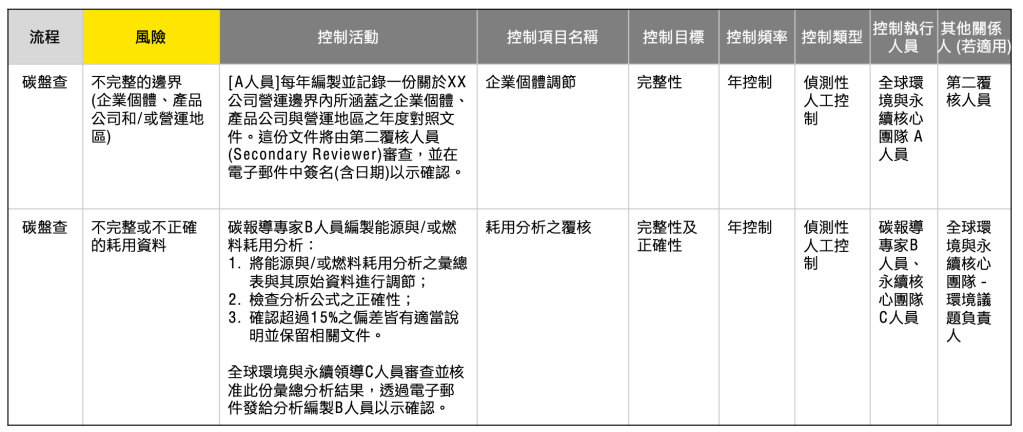

重點在於將永續資訊的處理流程與財務報表等級的嚴謹度掛鉤。實務上,公司須在整體永續資訊內控制度底下。建立一套「永續數據檢核機制」,例如在年報定稿前,就需及早由各部門主管或相關單位針對溫室氣體排放的估計值與計算假設進行核可,並針對資訊系統的權限設定與邏輯運算進行檢查。

主要就是希望能有效防止因人為疏忽或計算公式錯誤,而導致的數據誤報,為的是讓永續資訊的產出與財務結算一樣精確。

這需要考量永續資訊揭露流程中的風險點(例如人為填報錯誤、公式過時),並針對這些點設計自動化或雙重查核機制。

永續資訊檢核表單可以以「4W1H」的框架來建立:

- Who:由誰控制?由誰核准?

- What:控制內容與類型?

- When:控制頻率?

- Where:控制證據?

- How:控制程序及內容?

3. 建立稽核軌跡

企業需將永續指標納入年度稽核計畫,參照財務審計的邏輯建立「稽核軌跡」。

舉例來說,內部稽核團隊可以隨機抽查特定廠區的廢棄物清運單據,比對其與系統登錄量是否吻合,藉此測試內部控制的有效性。

透過持續監控辨認出的控制缺失,並將異常報告提交給永續發展委員會或董事會,能確保權責單位及時介入督導,建立一個不斷自我修正與優化的控制環境。

4. 採用新工具與資訊系統

隨著揭露範疇擴大(光是範疇三可能就好幾百筆資料)、頻率提升與精確度要求,透過人工 Excel 的土方煉鋼已經難以負荷。

企業應考量導入自動化資料蒐集與計算系統,特別是溫室氣體排放數據,這能大幅降低報導結算的壓力,並提升數據的即時性以輔助決策。

以及從另一層面來談。IFRS 永續揭露準則需仰賴各部門的資料,現在市面上亦有相關系統是能夠幫助企業地端建立系統,部門同仁可自行上傳資訊,同時專責單位或人員能即時收到通知,提升資料處理效率。

三、 IFRS 永續揭露準則:企業永續轉型的挑戰與契機

接軌 IFRS 永續揭露準則,短期內確實會帶來繁瑣的行政程序與跨部門的磨合痛點。但從長遠來看,這是一次優化企業永續體質的機會。

當公司的各部門開始理解 ESG 不只是議題倡議與形象呼籲,而是扎扎實實地回歸到企業營運及未來獲利,這間公司才真正具備了在低碳時代生存的競爭力。

毓策永續顧問具備豐富企業輔導經驗,讓各部門同仁在教育訓練及工作坊過程中輕鬆理解條文要求,並透過導入流程的建置,協助企業順利接軌導入 IFRS 永續揭露準則。

立即聯繫毓策永續顧問

發表留言