在永續資訊揭露的實務中(從過去的TCFD,到現在的 IFRS S2),「治理」往往是最容易被寫得過於簡單的一個章節。

許多企業在撰寫相關資訊時,治理段落常常只出現兩句熟悉的描述:

「董事會定期討論永續議題。」

「公司設有永續發展委員會。」

接著放上一張組織架構圖,治理章節就結束了。

表面上看起來好像已經交代了制度,但如果再深入問幾個問題,情況往往就沒有那麼清楚。

- 董事會到底如何監督永續議題?

- 管理階層誰在負責日常執行?

- 永續資訊如何進入公司決策流程?

- 這些討論是否真正影響公司的投資與策略?

當這些問題出現時,很多企業會發現自己其實並沒有一套完整的治理運作邏輯。

這正是 IFRS S1 S2 在治理揭露中想要解決的核心問題。

準則要求的並不是企業「描述制度」,而是要企業揭露「制度是否真的在運作」。

這篇文章,毓策永續顧問將帶讀者深入了解 IFRS S1 S2 在「治理」部分的內容該如何揭露?實際公司內部又該如何運作?

為什麼 IFRS 永續揭露準則將「治理」放在第一位?

如果從整體揭露架構來看,IFRS S1 S2 的結構其實非常清楚。

與 TCFD 相同,整個永續揭露被分為四個核心面向:

- 治理

- 策略

- 風險管理

- 指標與目標

治理之所以被放在最前面,是因為它回答的是一個最根本的問題:

『企業是如何做出決策的?』

投資人其實並不只想知道企業是否有減碳目標,也不只是想看到企業在推動 ESG 計畫。他們更關心的是,企業的決策機制是否能夠真正將氣候與永續因素納入經營決策之中。

因此,IFRS S1 第 26–27 條與 IFRS S2 第 5–7 條特別要求企業揭露其治理機制,讓外部投資人能夠理解企業如何監督、管理與決策永續與氣候相關的風險與機會。

從實務角度來看,這些揭露要求其實可以進一步被拆解為四個核心問題:

- 董事會在永續議題中扮演什麼角色?

- 董事會是透過什麼機制進行監督?

- 管理階層如何執行永續相關工作?

- 永續能力與績效是否被納入管理階層的能力與薪酬制度?

這四個問題,構成了 IFRS S1 S2 治理揭露的核心邏輯。

多數企業治理揭露的最大問題

在顧問專案中,我經常看到企業治理揭露出現一個非常典型的問題:

「企業寫的只有制度,但沒有實際運作方式與運作結果。」

例如,一家公司可能會在 TCFD 中說明自己設有永續發展委員會,也會提到董事會每年會討論永續議題。但如果繼續追問下去,往往會出現幾個斷點。

- 董事會實際討論的永續議程是?

- 氣候風險是否被納入定期報告?

- 各部門是否需要向上回報永續執行情形?

- 董事會是否有追蹤與改善機制?

如果這些問題沒有答案,那麼所謂的治理制度,其實只是組織架構圖上的一個名稱而已。

IFRS S1 S2 的精神,就是要企業從「描述制度」走向「揭露治理運作」。

這看似只是揭露方式的改變,但實際上代表的是企業治理邏輯的轉變。

永續治理揭露分成兩個層級

在實務上,永續治理可以被簡單分成兩個層級。

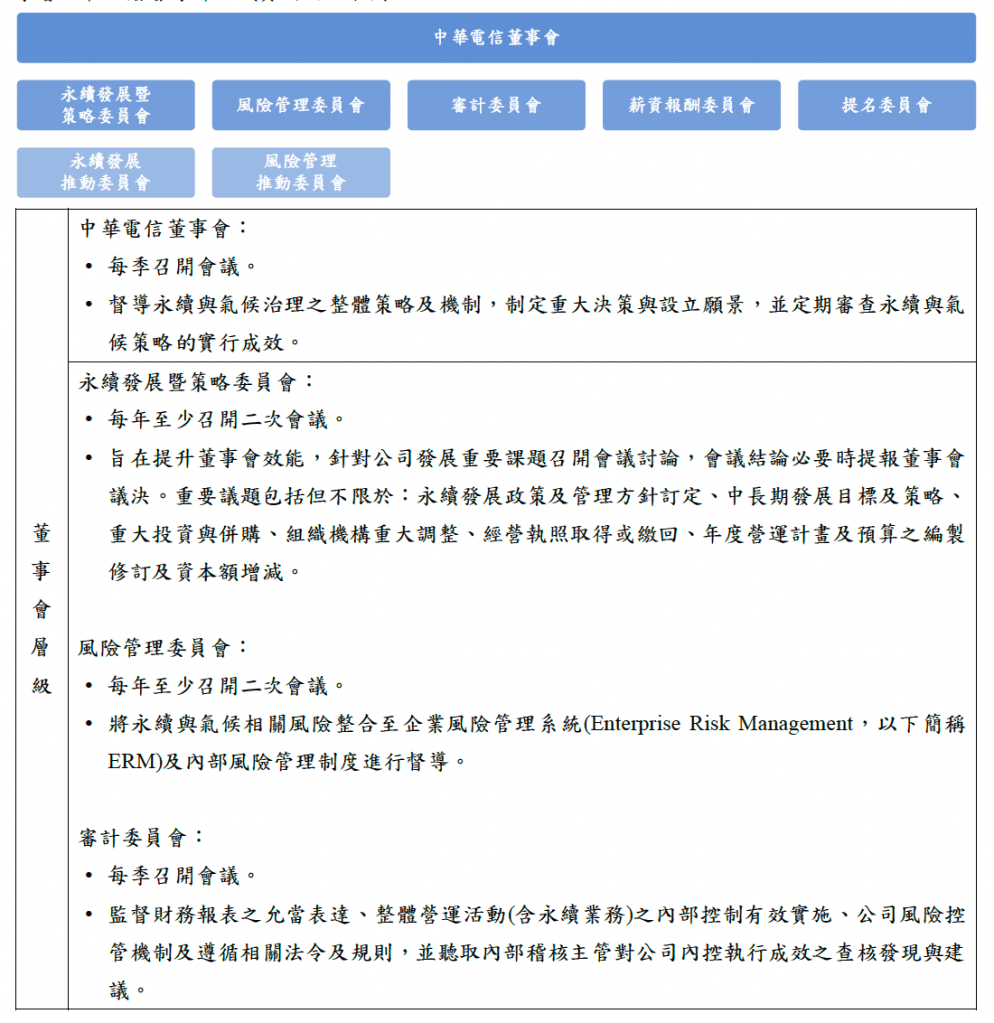

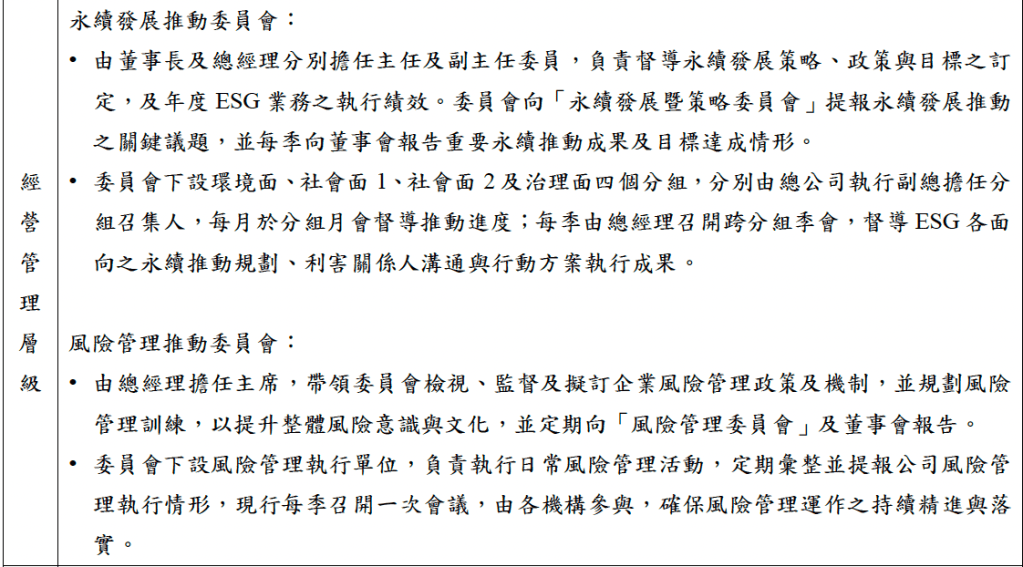

第一個層級是治理層級。

這個層級通常包含董事會與董事會下設的委員會,例如永續委員會、風險管理委員會或審計委員會。這些單位的主要角色是監督與決策,他們負責確認企業的永續策略方向,並確保企業對氣候與社會風險有足夠的監督機制。

第二個層級則是管理層級。

這通常是由總經理或高階經理人帶領的管理團隊,負責日常執行與跨部門協調。許多企業會設立 ESG 工作小組,由各部門主管共同參與,將永續議題落實到不同職能部門。

例如,人資部門負責社會議題,環安部門負責環境管理,而財務或股務部門則負責治理相關事項。

在一個運作良好的治理架構中,治理層級與管理層級之間應該形成清楚的分工關係。治理層級負責監督管理層級的執行成果,而管理層級則負責推動治理層級所設定的策略與政策。

企業須將以上這兩個層級的組成、開會頻率及討論事項、日常職責,清楚揭露,讓投資人、投資機構能夠一眼就能看出企業在永續議題上/氣候議題上的實際運作情形。

永續如何真正進入企業決策?

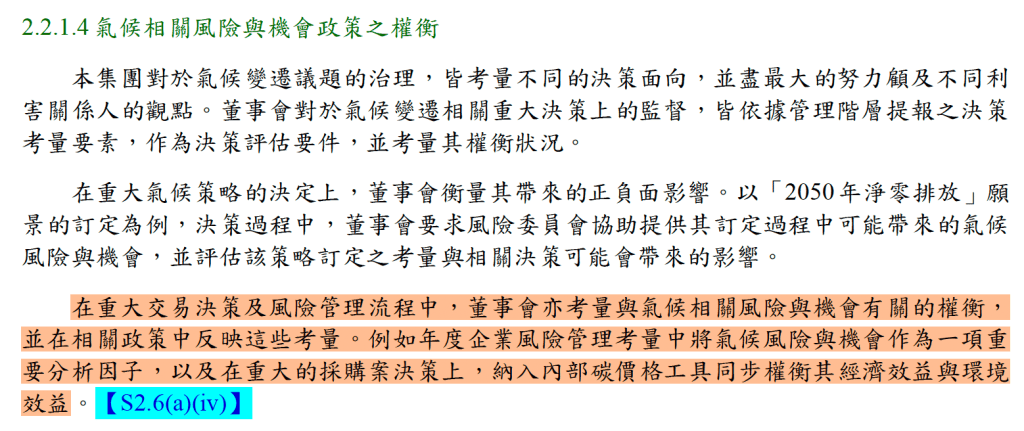

此外,IFRS S2 在治理揭露中還有一個非常重要的概念:權衡(Trade-offs)。

在傳統企業決策中,公司通常只考慮投資報酬率、成本效益與市場競爭力。但在氣候與永續議題逐漸進入資本市場評價體系之後,企業的決策框架正在發生改變。

未來企業在做投資決策時,除了考慮財務報酬,也必須同時考慮氣候風險、人權議題與環境影響。

例如,一個新的投資計畫可能在短期內具有不錯的財務回報,但如果該產業未來面臨高度碳成本或政策風險,企業就必須在決策過程中進行權衡。

IFRS S2 要求企業揭露的,正是這種決策邏輯。企業不只需要說明有哪些永續議題,更需要說明這些議題如何被納入公司的決策體系。

制度有運作,然後呢?治理階層的永續管理能力

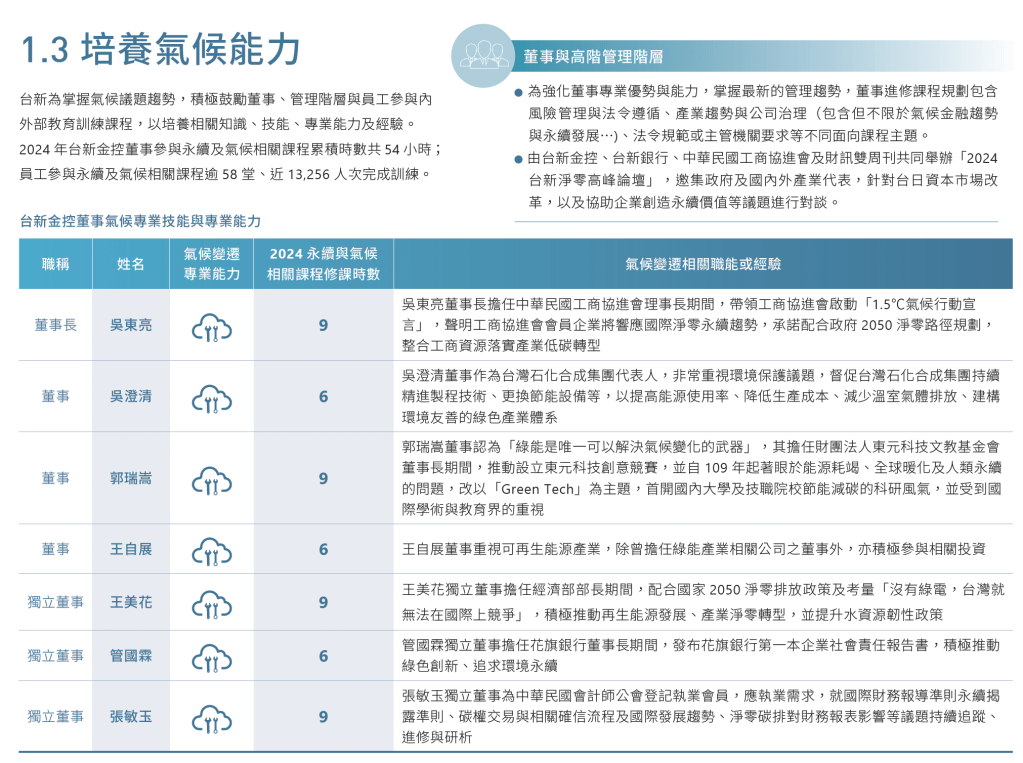

另一個企業常忽略的揭露重點,是治理能力。

過去企業在揭露董事會能力時(年報),幾笨上就是簡單說明董事具備財務、法律或產業專長。但如果企業希望讓投資人相信自己具備氣候治理能力,就必須更具體地說明董事會在永續議題上的專業能力。

例如,可以揭露董事會是否接受過氣候相關教育訓練,或董事是否具有氣候風險管理、能源轉型或永續金融等相關背景(學經歷)。

有些企業會以表格方式揭露董事會成員的氣候教育訓練紀錄,甚至進一步說明董事在永續治理方面的專業經驗。這樣的揭露方式,比單純列出教育訓練總時數更具有資訊價值。

永續績效連結薪酬制度

如果說治理制度代表企業的架構,那麼薪酬制度某種程度上,就代表企業有想要真正做永續!

在 IFRS S1 S2 的治理揭露中,企業需要說明永續或氣候議題的指標與目標是否被納入高階管理階層的績效評估。

如果企業真的將永續納入績效制度,最常見的做法是將部分永續指標納入高階主管的變動薪酬,例如減碳目標、能源效率或永續投資比例等。

對於一般員工而言,企業則可以依照不同部門設計不同的永續 KPI,例如環境管理、供應鏈管理或人權議題。但通常來說,董事長與高階管理層(風控長、廠長等等)兩造的永續KPI會長得不一樣,前者會以「鼓勵公司推動」為主,如:是否積極推動公司溫室氣體盤查業務;後者則會有較具體的量化績效連結,如:公司減碳百分比到達多少。

「當薪酬制度開始與永續績效連動時,永續議題才真正進入企業管理的核心。」

治理揭露其實是一個組織診斷工具

在我的教練陪跑課程中,我通常會請學員先做一個很簡單的練習。

第一步,是畫出公司目前的永續治理架構。

第二步,是檢視幾個基本問題:

- 公司是否有董事會層級的永續監督機制?

- 是否設有專責的永續高階主管?

- 管理層是否有清楚的分工?

如果企業能夠清楚回答這些問題,就代表治理架構已經具備一定基礎。如果答案仍然模糊,這通常意味著企業需要重新設計其治理機制。

換句話說,治理揭露不只是年報的一個章節,它其實是一個非常好的組織診斷工具。

透過這個過程,企業可以重新思考永續議題在公司中的角色,以及永續治理如何真正影響企業決策。

歡迎加入毓策永續顧問的 IFRS 永續揭露準則輔導方案:

- 您是個人:IFRS S1 S2 教練陪跑計畫(第三期招生中,下半年啟動)

- 您是企業:IFRS S1 S2 顧問輔導方案、IFRS S1 S2 企業包班訓練課程(歡迎來這邊看看我們的輔導實績)

立即聯繫我們:

發表留言