隨著 IFRS S1 與 S2 準則在全球與台灣正式落地,企業在導入過程中,最常遇到的挑戰除了「條文內容理解」之外,「實務如何落地」更是。國際永續準則理事會(ISSB)設立的過渡施行小組(TIG),即針對全球企業在執行過程中的共同疑難雜症,發布了權威性的問答集。

我國近日亦翻譯並發布了「IFRS永續揭露準則第S1號及S2號 過渡施行小組(TIG)問答集」,內容較為艱澀難懂,毓策永續顧問特別為讀者整理這 8 個核心項次 Q&A,協助企業精準掌握準則精髓,並在實際導入過程中更加順暢。

項次一:如何界定受氣候影響的資產與經營活動?

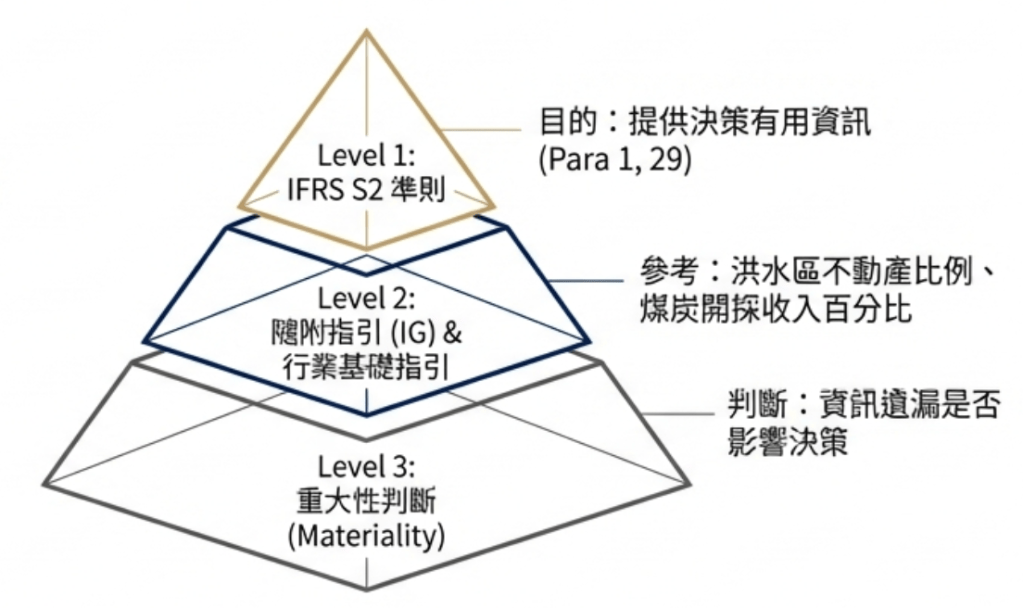

Q: S2 第 29 段要求揭露受氣候風險或機會影響的資產與經營活動之比例。但「受影響」的定義範圍非常模糊,企業該如何畫出邊界?

A:準則並未給予固定公式,但強調企業必須有「判斷依據」。TIG 指出,企業應優先參考 ISSB 提供的行業指南(Industry-based Guidance)。這份指南包含了針對不同行業別量身打造的關鍵指標為何。

毓策建議,企業應完整執行內部的「氣候風險與機會辨識」,透過教育訓練或工作坊形式,與各部門同仁、高層的實質討論與發想。例如:若是製造業,應先界定哪些廠房位於易淹水區,或哪些高能耗設備未來將面臨碳費衝擊。其關鍵在於「判斷標準」必須與產業實務連結,並在報告中清晰說明企業的界定邏輯。

項次二:前一期「估計」數額修正,文字也要跟著改嗎?

Q: 如果今年發現去年對某項碳排放量的「估算方法」不夠準確,修正時是只要改「數字」,還是連去年的「文字描述」都要回溯重寫?

A: TIG 明確指出,修正規定僅適用於「指標(量化數據)」。這對企業是減輕行政負擔的好消息。除非文字敘述本身就是該指標數額的組成部分,否則原則上不需重編文字。這讓企業能將資源集中在「數據品質」的持續提升,而非永無止境的文字校對。

項次三:引用價值鏈(範疇三)數據時的修正原則

Q: 當企業「引用供應商提供的數據來計算範疇三排放」,後來供應商更新了數據,需要回溯修正去年的比較資訊嗎?

A:這同樣被界定為「估計變動」的問題。TIG 的指引是:如果修正能提供更精準、且對投資人決策「更有用」的資訊,則應修正。毓策建議,如果數據差異微小(不具重大性)或重新取得數據的成本過高,企業可以選擇不修正。重點在於建立一套「重大性門檻」判斷標準。

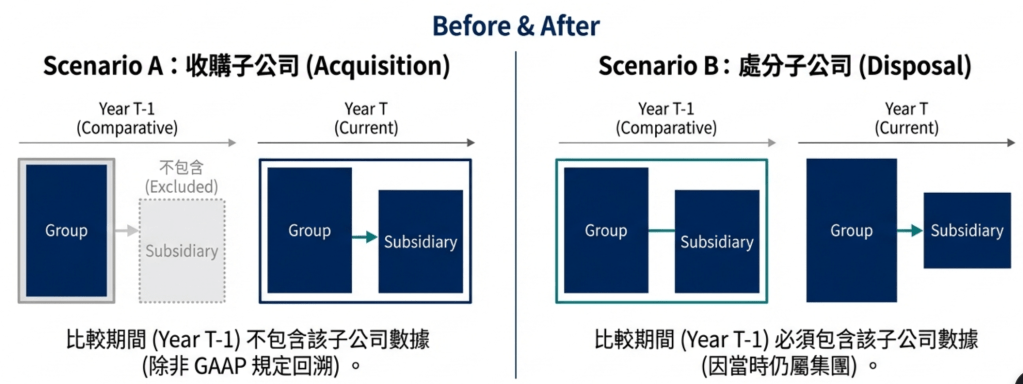

項次四:發生併購或處分時,「比較資訊」如何處理?

Q: 如果企業在當年度買了一家子公司,去年的比較數據需要把這家公司「加回去」嗎?

A:不回溯重編。 比較資訊應維持前一年報導時的法律主體範圍。毓策建議,雖然數據不需回溯,但企業必須在當年度報告中,清晰說明組織變動對當期數據的重大影響,確保投資人能理解數據波動的來源,維持資訊的透明度。

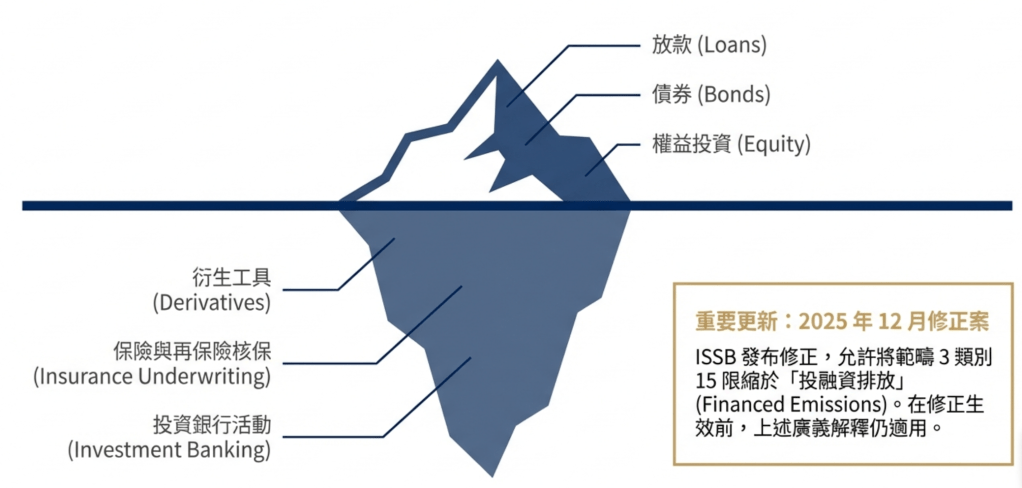

項次五:金融業未明確提及的範疇三類別 15 排放

Q: S2 針對範疇三排放列出了特定的金融活動,但若金融機構有其他未被點名的投資或貸款,也要算碳排嗎?

A:只要該活動具備「重大性」,就算 S2 沒明文列舉,仍應納入揭露。另外,金融機構應參考如 PCAF(碳核算金融聯盟)等公認的國際準則來進行補充估算,確保整體資產組合的氣候風險透明化。

六、司法管轄區特定規定(如 GWP 值)的優先性

Q: 台灣主管機關要求使用 IPCC 特定的 GWP(全球暖化潛勢)值,但 IFRS 規定用最新的,怎麼辦?

A:TIG 認為,還是尊重司法管轄區。 只要該地區(如台灣)有明確法令要求,企業遵循地方規定仍被視為符合 IFRS 準則。毓策特別建議,跨國企業在不同地區申報時,仍應特別註明所使用的版本,以確保跨區數據的可比性。

七、「永續風險辨識」與「氣候減緩活動」的深度連結

Q: 當企業在辨認哪些「永續相關風險」會影響公司前景時,是否應該把「風險減緩活動」(例如已執行或規劃中的改善措施)考慮進去?究竟是要「忽略減緩活動,直接辨認原始風險」還是「考慮減緩活動的影響後,再看剩下的風險程度」。

A:IFRS S1 並未明確規定在辨認永續相關風險時,是否或如何考量風險減緩活動。這意味著,企業必須運用判斷,根據自身的情況來決定該風險是否仍會影響其前景。

實際上會有這兩大狀況:

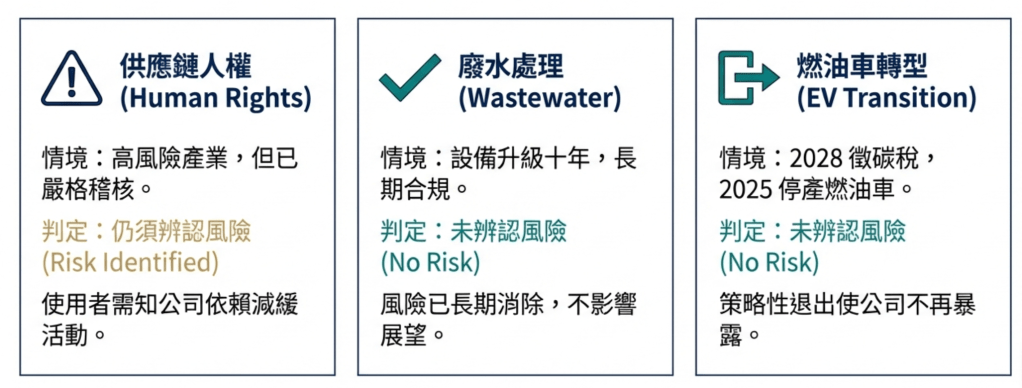

- 如果某種風險(如供應鏈人權問題)在該行業非常普遍,主要使用者(投資人)會預期這是一個影響前景的風險。即使企業已經透過篩選供應商來減緩風險,仍應辨認此風險,並透過揭露減緩活動資訊來向投資人說明公司已有效控管。

- 如果一項風險(如廢水處理)已被公司引進最高規格設備管理超過十年,且從未出過問題,主要使用者也了解其管理成效,企業可能判斷這不再是會影響前景的風險。

依據 TIG 小組建議,企業在評估時應考慮以下因素,以輔助判斷:

- 外部觀點: 考慮外部投資人是否會合理預期該風險會影響公司的前景,而非只從公司內部看。

- 風險性質與能力: 該風險是逐漸形成的嗎?公司是否有能力透過活動控制它?

- 減緩活動的有效性: 該活動是持續性的還是一次性的?執行後是否仍存在不確定性?

- 重大性原則: 這是最重要的準則。如果遺漏、誤述或模糊了這項風險或減緩活動的資訊,是否會影響投資人的決策? 如果會,該資訊就是重大的,必須揭露。

- 減緩後的影響: 例如在揭露「預期財務影響」時,企業應考量規劃中的減緩活動後,說明對財務狀況的影響大小。

八、善用地方政府提供的過渡豁免

Q: 如果台灣金管會給了某項揭露的「豁免期」,這樣我的報告還能聲明符合國際準則嗎?

A:可以。 當司法管轄區提供了特定的過渡措施時,只要企業在報告中清楚揭露「使用了哪些豁免」,其報告仍具備國際公信力。企業應把握這些豁免期進行公司內部下一階段的「預警」,開始準備接下來幾年完整揭露的要求,而非僅僅是「延後申報」,等到期限將至才匆促回應。

毓策永續小總結

永續資訊揭露(不僅僅是這邊談到的 IFRS S1 與 S2)的精髓本就在於「透明度高於完美度」,也就是所謂的「實務可行性」。TIG 問答集告訴企業們,IFRS 永續揭露準則承認數據估算的不確定性,也尊重各國的監管差異,允許企業在「盡了合理努力」的情況下逐步完善

在接軌初期,您需要的是能協助您建立這套「導入進程」的永續夥伴。毓策永續顧問專精於國際準則的實務應用。如果貴司在執行 IFRS S1 S2 接軌時感到不確定,歡迎與我們預約專業諮詢,讓我們一起為您的企業建構堅實的永續管理地圖。

發表留言