上一篇我們談完「1-2 差異分析」之後,按照主管機關發布的導入執行進度表,下一步就是要進行「1-3 初步辨識報導個體」。

在永續揭露準則的世界裡,我們常聽到氣候情境分析、財務影響估算、指標追蹤及目標設立等議題,但有一件事,其實比這些都還早發生,也比想像中重要:

「我們公司的報導個體到底是誰?」

過去永續報告書的揭露範疇上,企業擁有較大的裁量空間。許多公司採取的邏輯是:「有資料的地方就揭露、沒資料的部分就先擱著。」在這樣的模式下,永續報告書的揭露邊界常由企業自身的數據準備度來決定,而非真正的組織控制範圍。

當然,這種揭露彈性,對於早期推動永續管理確實有它的歷史背景與務實理由,但在 IFRS 永續揭露準則的框架下,這種作法就不太可能出現了。

IFRS 永續揭露準則並不是讓企業用「現有數據」決定揭露邊界,而是要求企業回到與合併財務報表一致的範疇,來進行永續資訊的盤點與揭露。

換句話說,只要公司在財務上具有控制權(不論是直接或間接),這些個體子公司的永續風險與機會、資源依賴與影響、成本與收益可能性,就都屬於同一份揭露報告的責任邊界。

如何確認 IFRS 永續揭露準則之揭露範疇?

想確認公司合併財報的範疇,其實不需要從頭做起。企業每年的年報、財務報表中的「合併基礎」、以及「關係企業合併營業報告書」等公開資訊,就已經提供了企業需要的控制權判定結果。

這些文件裡會清楚載明哪些公司屬於合併報導範圍、哪些不屬於,甚至包含合併理由與適用準則,這些都是辨識報導個體的最佳證據起點。

像是毓策在輔導企業導入 IFRS S2 的過程中,一定要先與客戶確認揭露範疇:「不要急著做矩陣、不要急著要資料,先確認範圍,才能確保後面不白忙。」

在檢視合併財報時,有幾個簡單卻高效的判斷方式可以加速這一步的辨識。

首先,打開企業年報中的財務章節,找到「特別記載事項」->「與關係企業之關係及相互持股情形」章節段落。一般來說,在與本公司關係這欄標示「本公司之子公司」都會是合併財報納入對象(持股比例超過 50%,具控制權。)

第二,如果有公司公開財務報告,沿著「合併財務報告附註」->「重大會計政策之匯總說明」->「合併基礎」,通常就能直接找到合併個體列表。

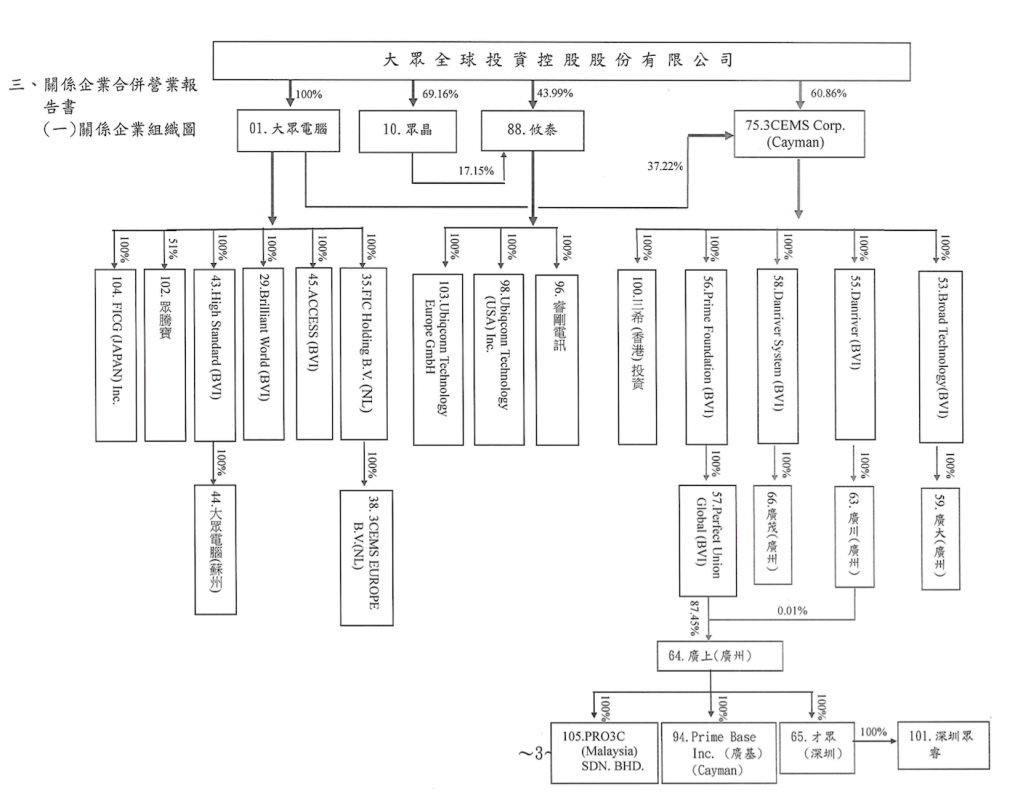

第三,對於持股關係複雜的企業,可以前往公開資訊觀測站的「關係企業三書表專區」中的「關係企業合併營業報告書」,查看組織架構圖或持股鏈,這些圖雖然常被放在附錄或最後幾頁,但它們的資訊密度其實非常高,值得花時間好好看。

IFRS 永續揭露準則實務眉角:子公司特別要注意的事情

而當我們確認好揭露範疇後,就會警覺到:

「很多子公司以前都沒有發過永續報告書!」或是「子公司根本不知道永續在幹嘛!」

所以接下來與子公司的「溝通」,甚至是「教育」就變得非常重要。企業必須協助子公司,透過「以大帶小」的形式來向子公司進行永續相關教育訓練,使子公司配合 IFRS 永續資訊揭露準則的後續執行能夠更加順利。

教育訓練建議是能夠定期舉辦(至少一年一次),不管是母公司總部派人去子公司協助同仁內訓,或是聘請外部講師,都是一個不錯的方式。

「留下溝通紀錄」這件事情在大型集團企業中尤其重要。因為即便財務報導邊界清楚,如果永續專案沒有留下與子公司溝通的紀錄證據,也可能到最後變成各說各話的窘境(畢竟沒有紀錄嘛!)。

也特別提及一件事情,在企業導入 IFRS 永續揭露準則的過程中,針對特定資訊的蒐集,必須特別與子公司做討論以及注意。像是:重大性判斷就需納入子公司的SASB產業主題,須視實際營運狀況、財務影響程度去判斷(可參考這篇文章)。

而溫室氣體排放量的揭露也比較特別,是要依循當初盤查的衡量方式,像是是營運控制法,或是財務控制法,還是權益法,並劃分母公司、子公司來分別揭露(範疇一、二)。

小結:準備開始導入 IFRS 永續揭露準則

初步辨識報導個體看似只是確認邊界,但其實是企業永續揭露的底層邏輯與責任起點。當永續揭露邊界與合併財報一致,資料蒐集、制度設計與財務影響估算才能真正聚焦,也能避免集團內部各說各話的窘境。

如果貴司正在帶領企業導入 IFRS 永續揭露準則,卻發現跨部門協作卡關、子公司溝通失焦、或氣候財務影響難以估算與落地。

毓策永續顧問提供「IFRS 永續揭露準則導入顧問輔導服務」,我們擁有財會專業背景永續顧問,協助企業用最可靠的方式釐清邊界、建立資料蒐集系統,並實際教授部門同仁學會永續風險財務影響評估、情境分析等關鍵工具及方法。

歡迎與我們洽詢,讓我們一起把永續專案真正落地。

發表留言