上一篇我們提到企業導入IFRS 永續揭露準則的第一步是:「成立跨部門專案小組」。

接著按照主管機關發布的 IFRS 永續揭露準則執行導入進度表,本文將聚焦於第一階段的後續工作項目:「初步辨認現行永續資訊與IFRS永續揭露準則之差異及影響」,也就是「差異分析」。

此一步驟是整個導入專案的重要基礎,它不僅幫助企業釐清現況與目標的差距,更能明確指引後續的行動方向與資源投入重點,確保導入過程高效且順暢。

什麼是「IFRS 永續揭露準則的差異分析」?

差異分析的本質是一場比對,比對的兩端分別是「企業現有的資訊」以及「IFRS 永續揭露準則的要求」。

盤點的第一步,我們會建議企業從現有的永續報告書、TCFD報告書及年報著手。這是釐清現有資訊基礎最有效率的起點。專案小組應全面盤點與提取已揭露的永續相關資訊,以此作為與IFRS永續揭露準則要求進行比對的基礎。

在實際執行差異分析之前, 一定要面對的還是在於深度理解 IFRS 永續揭露準則的條文內容(這個逃不掉)。IFRS永續揭露準則與過去 TCFD(氣候相關財務揭露)一樣,要求企業依循四大核心框架進行揭露。

- 治理:永續風險與機會如何由董事會及高階管理層監督。這包括董事會及其轄下委員會的具體職責、角色與能力。

- 策略:永續風險與機會如何衝擊公司的經營模式、價值鏈、策略決策與財務狀況。此部分必須包含應對不同情境的韌性分析。

- 風險管理:用以辨識、評估、排序與監控永續風險的流程,以及這些流程如何整合至公司整體的企業風險管理中。

- 指標與目標:企業如何衡量與追蹤績效。以 IFRS S2 為例,這包括溫室氣體排放量、產業特定指標,以及減量目標的達成進度。

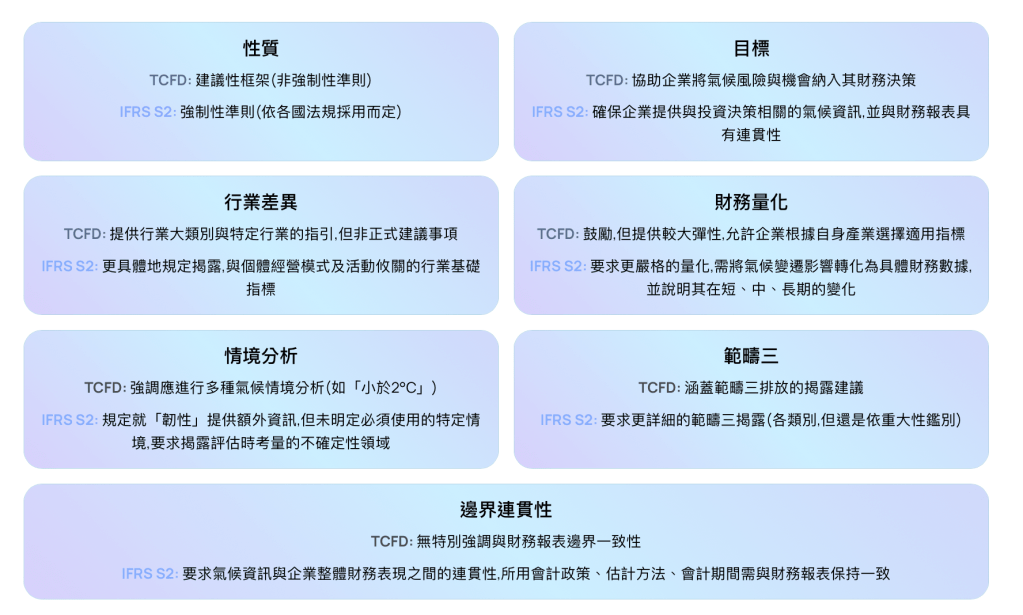

TCFD 與 IFRS S2 的差別在哪裡?

而根據主管機關規範,企業首年於年報永續專章揭露 IFRS 永續揭露準則,可僅揭露 IFRS S2 相關揭露要求(也就是針對氣候相關資訊)。

針對氣候相關資訊,多數我國上市櫃企早已導入所謂的 TCFD(有寫在永續報告書、也有單獨出具TCFD報告書)。換句話說,首年差異分析的重點就在於理解 TCFD 與 IFRS S2 的之間差異。

如何執行 IFRS永續揭露準則的差異分析?以 IFRS S2 為例

一個成功的差異分析,需要有系統、有組織地執行。毓策建議可以分成以下步驟,來一步步完成導入 IFRS永續揭露準則的關鍵基礎工作事項。我們一樣以首年納入的 IFRS S2 為例。

第1步:研讀理解 IFRS S2 條文揭露要求

但 IFRS S2 也並非 TCFD 的簡單更名,毓策整理濃縮條文內容,我們認為主要在三個關鍵領域的要求深化,而這個部分也會是企業在 TCFD 走向 IFRS S2 過程中,需要最花心力及資源的部分:

- 治理與風險管理的實際落地與否

- 氣候風險與機會的策略層面分析深度

- 指標與目標的揭露精準度及範疇擴大

這步也可以參考由ISSB官方推出的「比較 國際財務報導準則第 S2 號「氣候相關揭露」與 TCFD 建議」。只是毓策會認為這個文件仍稍嫌簡化,對於更細緻地差異分析比較幫助是比較有限的,但能當作參考之一。

第2步:系統性檢視現有資訊

了解 IFRS S2 條文揭露內容之後,接下來就應依據治理、策略、風險管理、指標與目標四大框架,對公司現有的永續報告書、TCFD報告書、各類評鑑資料及內部管理文件進行逐項檢視與比對。

第3步:產出差異分析文件

此階段的關鍵產出是一份詳細的「差異分析文件」。這份文件應清楚記錄以下內容,作為後續導入工作的行動藍圖:

- 目前已符合IFRS要求的項目: 盤點現有基礎,確認優勢所在。

- 與IFRS要求存在落差的項目: 精準辨識需要補強的缺口。

- 因應落差所需的補強行動與改善方向: 提出具體的解決方案與執行路徑。(甚至可加上負責部門/負責人員)

特別需要說明的是,毓策協助客戶執行差異分析的過程中,基本是以「能落地、能執行、才是第一要務」的原則去進行分析。客戶雖然離 100%符合 IFRS S2 有一大段路要走,但提供給客戶的建議,並不會全盤輸出要客戶照著做,反而是依照客戶目前的狀況(態度認知、投入資源、永續成熟程度),提供客戶現況能夠「真的能做到」的建議。

毓策小結:從差異分析作為企業永續治理的策略診斷工具

總結來說,差異分析不僅是符合法規的第一步,它更是一項強大的「策略性診斷工具」。它提供一個寶貴的契機,讓高階管理層能全面檢視企業的永續治理體質,從中辨識潛在的營運風險、發掘提升效率的新機會,並建立更具韌性的商業模式。

從現有的資料著手,透過系統性的盤點與分析,企業不僅能為後續的數據蒐集、流程設計與系統導入奠定堅實基礎,更能將永續揭露轉化為強化長期競爭優勢的利器。

***

毓策永續顧問擁有豐富的IFRS永續揭露準則教學經驗,提供專業的顧問輔導服務與導入工作坊,能協助您的企業從差異分析、策略規劃到最終的申報揭露,順利完成導入的完整流程,穩健迎向永續未來。

立即與我們聯繫:

發表留言