在上篇文章中,我們談到一個關鍵轉折:「氣候轉型計畫」已不再只是願景宣示,而是企業能否能真正做到,以及被市場放大檢視的重要依據。

但接下來真正困難的問題是:「就算企業願意轉型,投資人要如何判斷這份計畫到底靠不靠譜?」

這正是下篇要處理的核心。我們將從TPT框架的其他三項要素談起,再來就是向大家說明IFRS S2 的策略要素當中,針對氣候轉型計畫的揭露要求,並進而提出揭露引導,讓企業能夠加以採用。

TPT框架五大核心要素(2):

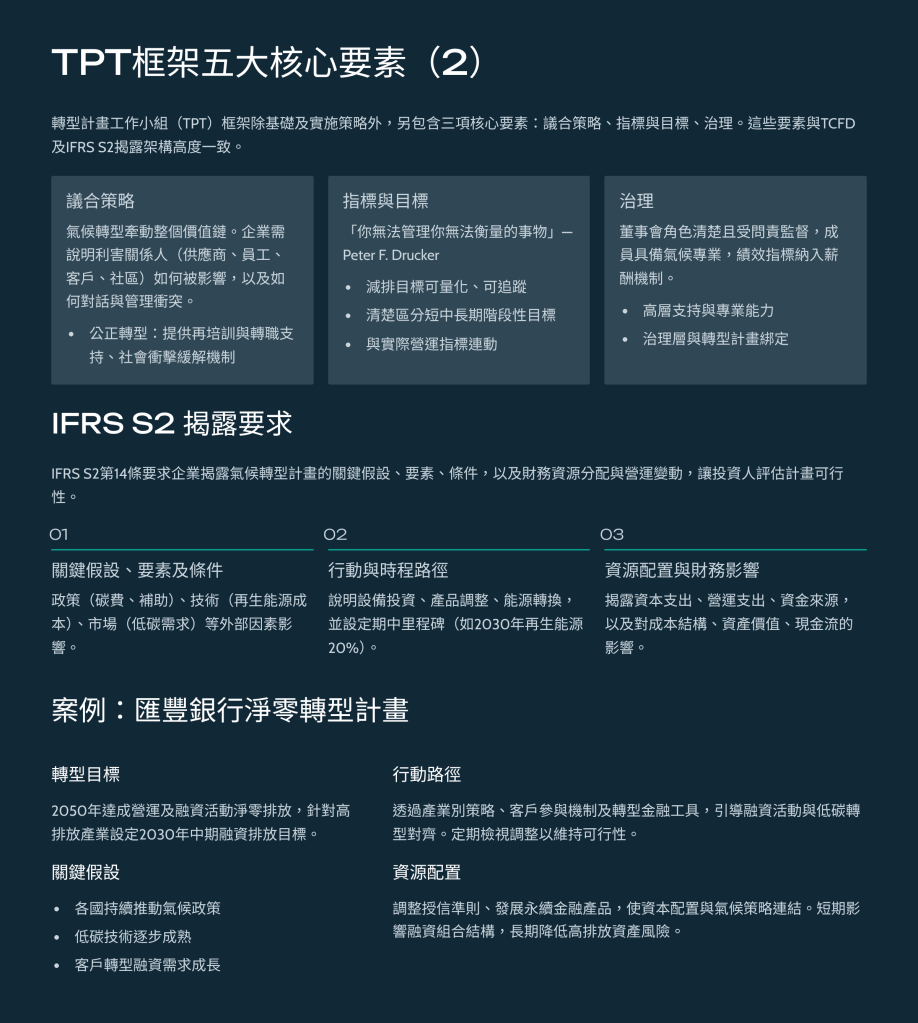

在《氣候轉型計畫實用指南》中,轉型計畫工作小組(Transition Plan Taskforce, TPT)框架的五大核心要素,除了基礎及實施策略以外,剩下的三項要素分別是:議合策略、指標與目標、治理。(有沒有覺得很熟悉!包括TCFD與IFRS S2 也都包含了治理及指標與目標。)

1. 議合策略

氣候轉型的本質,是一場牽動整個價值鏈的變革。因此,一份企業氣候轉型計畫,必須說清楚:誰會被影響?企業如何與他們對話?衝突與阻力如何被管理?

而這裡的利害關係人,並不單單只包含投資人,還包括:供應商、員工、客戶,甚至是當地社區與原住民。

這邊也特別提及了「公正轉型(Just Transition)」的概念。一般指的是,企業在發展綠能的過程當中(切入新市場、轉投資事業等等),是否有規劃再培訓、轉職支持與社會衝擊緩解。像本來做水泥的企業,因為要發展綠能而投入儲能市場,這可能會造成員工在技能上的「脫隊」隱憂,企業是否提供員工儲能技術的相關培訓,讓員工能夠「不掉隊」。

即使氣候轉型計畫對整體環境有正面效益沒錯,但同時也必須考量對於其他面向的影響,此已逐漸成為投資人檢視企業風險管理成熟度的重要指標。(GRI 最新條文「102氣候變遷」亦有特別強調這點!)

2. 指標與目標

「你無法管理你無法衡量的事物。」(What gets measured, gets managed)

—管理大師 Peter F. Drucker

企業浩浩蕩蕩地對外宣告要在2050年達成淨零目標,然後呢?那2030年呢?2040年呢?有沒有階段性目標?要花多少錢達到這個目標?有沒有確認目標在正軌上的追蹤指標?

難道一到2050年就能夠自動達成淨零了嗎?一套完整的氣候轉型計畫,至少要回答三個問題:

- 減排目標是否可量化、可追蹤?

- 是否清楚區分短、中、長期?

- 是否與實際營運指標連動?

這也是為什麼現在的揭露不再只看「有沒有淨零承諾」,而是看資本支出是否真的有在再生能源技術上?低碳產品營收佔比是否成長?企業能源結構是否實際改變?

3. 治理

最後一塊,也是最容易被忽略、卻最關鍵的一塊:治理。

一份成熟的轉型計畫,會讓投資人清楚看到董事會在這件事情上的角色是清楚的,且是受人問責監督的。再來,董事會成員亦必須要具備氣候相關專業,以確保氣候轉型計畫真能如實開展,並取得高層支持。最後,則是近一步地將前述提到的相關追蹤績效指標納入董事會的薪酬與獎勵機制,將治理層與企業的氣候轉型計畫牢牢綁定。

這部分,有讀過IFRS S2 的讀者們應該非常熟悉,在治理面向的揭露項目,也幾乎與TPT框架的概念是吻合的。我們也可以慢慢地發現,在氣候相關的管理邏輯或揭露格式上,基本上會趨於一致,較不會有多頭馬車的狀況出現,這也算是對企業面對氣候變遷的一種好消息吧?

IFRS S2 揭露要求:氣候轉型計畫

依據IFRS S2 的條文,在策略和決策的揭露要求中,提及企業必須揭露與氣候相關的轉型計畫。在第14條中,準則要求企業說明:

- 是否有氣候相關的轉型計畫?

- 若有,該計畫的關鍵假設、要素與條件?

- 公司如何提供、以及計畫如何提供資源來支持轉型行動?

換句話說,IFRS S2 關心的是企業在提出氣候轉型計畫後的財務資源分配及實際營運變動,讓投資人看懂這家企業的氣候轉型計畫是否可行?也能夠評估這家企業將會花多少錢?進而影響投資人對這家企業的「前景預估」。

一份符合 IFRS S2 揭露要求的氣候轉型計畫,通常會包含:

- 關鍵假設、要素及條件

達到減碳目標過程當中,勢必會因為各種外部因素而有所影響。包括:政策(碳費價格浮動、政府補助)、技術(再生能源成本提升或下降)、市場(低碳需求成長或商業化程度),在在都是決定一項企業氣候轉型計畫「成功與否」的關鍵假設與條件。 - 行動與時程路徑

不只說要減排,而是說明透過哪些設備投資、產品調整、能源轉換來達成。再加上長遠減碳目標下的期中里程碑,像是在2030年要「先」達到再生能源使用比例20%,相較於基準年減碳35%。 - 資源配置與財務影響的連結

清楚揭露資本支出、營運支出、資金來源,而非僅停留在策略的質性文字描述。以及,氣候轉型行動將如何影響公司的成本結構、資產價值、現金流。

IFRS S2 氣候轉型計畫揭露案例:匯豐銀行(HSBC)

舉例來說,匯豐銀行(HSBC)發布了一份非常值得參考的淨零轉型計畫(Net Zero Transition Plan),計畫內容可以說是很大程度地符合 IFRS S2 精神的實際案例。

- 轉型目標、與關鍵假設及條件

匯豐銀行已承諾於 2050 年前達成自身營運及融資活動的淨零排放,並將氣候轉型視為影響長期策略、風險管理與資本配置的重要因素。

該轉型計畫係基於各國持續推動氣候相關政策與揭露要求、低碳與減排技術逐步成熟,以及企業客戶對轉型融資與低碳解決方案需求成長等關鍵假設,同時亦明確指出,其融資排放目標之達成高度依賴客戶自身轉型進程,且不同產業與地區之轉型速度可能存在差異。 - 行動路徑與中期里程碑目標

在長期淨零目標架構下,匯豐針對高排放產業設定 2030 年前之中期融資排放目標或目標區間,並透過產業別策略、客戶參與機制及轉型金融工具,引導融資活動逐步與低碳轉型方向對齊。

相關行動路徑與目標設定將依市場環境、政策發展及技術成熟度定期檢視與調整,以維持計畫之可行性與一致性。 - 資源配置、財務影響連結

匯豐已將氣候轉型納入整體資源配置與風險政策架構,透過調整授信準則及發展永續與轉型金融產品,使資本配置與氣候策略相互連結。

匯豐評估,氣候轉型於短期內可能影響融資組合結構與管理成本,但中長期有助於降低高排放資產相關風險、提升融資組合韌性,並掌握低碳轉型所帶來的成長機會。

小結:氣候轉型計畫

在氣候轉型成為企業經營現實的這幾年,挑戰早已不再是「是否表態」,而是「能否提出一套經得起市場檢視的轉型計畫」。

企業真正需要回答的,不是「要不要轉型」,而是這項轉型是否建立在合理假設之上,是否已有實質資源投入,是否具備持續管理與調整的機制,並且能讓投資人理解其對企業價值的影響。

IFRS S2 與 TPT 並非要求企業做出完美預測,而是要求把決策依據、執行路徑與不確定性攤在陽光下。當轉型計畫能清楚說明這些關鍵要素,它就不再只是為了揭露而存在,而會成為企業下一階段競爭力與信任的基礎。

發表留言