上一篇我們針對 ISSB 所發布的教育性指引:《Disclosing information about anticipated financial effects》。提及「預期財務影響」的揭露可說是 IFRS 永續揭露準則最重要的一個核心焦點(也可以說是大家的心頭恨QQ)。

也進一步向大家說明預期財務影響的三大原則:1. 使用公司當下合理且可佐證的資訊、2. 允許使用範圍而非精準的絕對值、3.財務報表與永續揭露的「連結性」。

今天我們要繼續來談,IFRS 永續揭露準則最重要的一部分,就是如何將永續風險與機會轉換成財務語言?以及,遇到什麼情況可以不用揭露精確的預期財務影響數據?這篇文章教練Neol會用一些實際案例讓大家更加理解!

永續植入企業營運:建立強大的「連結性」

IFRS 永續揭露準則的目標很明確:提供對投資者有用的決策資訊,讓他們可以看見永續議題如何影響企業的未來前景。

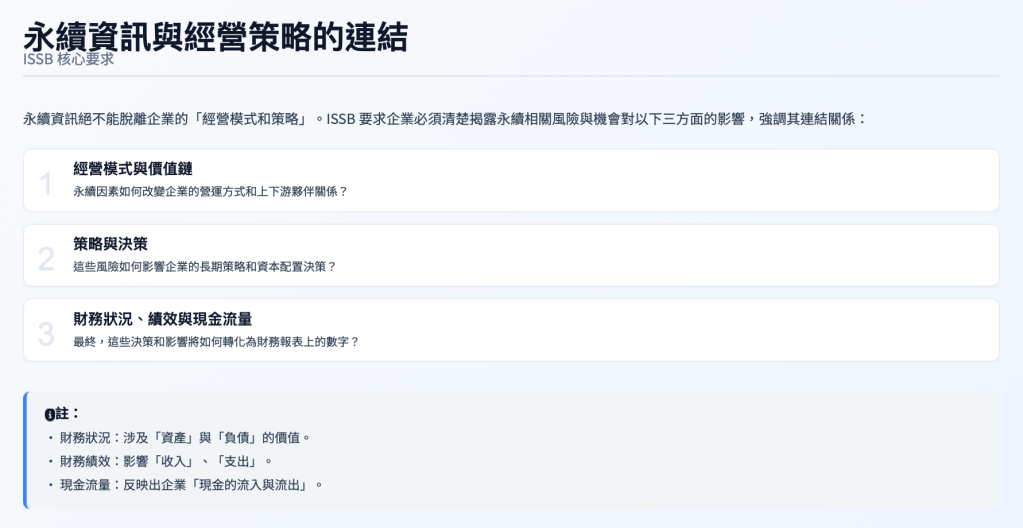

尤其,永續資訊絕不能脫離企業的「經營模式和策略」。ISSB 要求企業必須清楚揭露永續相關風險與機會對以下三方面的影響,強調其連結關係:

- 經營模式與價值鏈: 永續因素如何改變企業的營運方式和上下游夥伴關係?

- 策略與決策: 這些風險如何影響企業的長期策略和資本配置決策?

- 財務狀況、績效與現金流量: 最終,這些決策和影響將如何轉化為財務報表上的數字?

舉一個例子大家會比較好理解,一家水泥公司面臨當地國家實施碳稅的風險。在這個情況,這不僅是一個風險,更驅使公司制定一個完整的轉型計畫:策略彰顯在是否決定投資更節能的設備和低碳技術? 而預期財務影響則表現在,公司未來將投入高達上百萬的資本支出,並詳細劃分短中長期的投資額,這直接影響了未來的現金流量和資產負債表。

註:

- 財務狀況涉及「資產」與「負債」的價值

- 財務績效影響「收入」、「支出」

- 現金流量則反映出企業「現金的流入與流出」

預期財務影響的實務解方:「比例原則機制」(Proportionality Mechanisms)

許多企業擔心要量化所有預期影響的難度。ISSB 提供務實的「比例性機制」,確保企業在揭露時,能將努力與其能力和成本保持平衡:

一、評估方法需與資源相稱

所使用的模型、假設和程序,應該與公司現有的「技能、能力和資源」相稱。以避免中小型企業必須負擔與跨國巨頭一樣複雜的量化財務分析工作。

二、使用合理且可支持的資訊

企業只需使用在不產生「不當成本或努力」的前提下可獲得的所有資訊。這包括企業用於內部財務報告、策略制定和風險管理的現有數據(像是:管理報告)。企業不需要為了 IFRS 永續揭露準則而購買或執行昂貴的外部研究。

揭密永續財務資訊:什麼時候可以只說「文字」不給「數字」?

在永續報告的世界裡,投資者希望看到量化的財務影響。但 ISSB 準則很務實地承認,有些時候,精確的數字真的難以提供。

以下三種情況,就是可以合法地提供質化資訊而非精確量化數據的時機。

情況一:無法單獨識別影響

當永續因素的影響,與其他常見的經濟或市場變數交織在一起,難以將它們「拆分」並單獨量化時,IFRS 永續揭露準則允許企業提供更具整體性的資訊 。

舉例來說,一家大型零售商,針對產品的需求變化,懷疑銷量下降是受到兩個因素的共同影響:一是普遍的經濟衰退,二是消費者開始偏好更具環保意識的產品,這屬於氣候相關風險的影響 。

在這種情況下,要準確地說出「銷量下降中,有多少是氣候變遷造成的,有多少是經濟衰退造成的?」,幾乎是不可能的 。武斷地歸因某個永續風險的財務效果,會使數據變得不準確或不切實際。

企業可以透過提供質化描述,清楚列出受影響的財務報表項目,例如收入和營運支出,來加以揭露並滿足 IFRS永續揭露準則的要求。

情況二:衡量不確定性過高

當預期財務影響的時間跨度長、變數太多,導致任何數字都像是猜測而非可靠估計時,該量化資訊就被認為對投資者「無用」 。

面對幾十年後的氣候變遷、技術突破或監管變化,任何一個單一的「估計數字」都可能因為微小的假設變動而產生巨大差異,其可靠性遠低於實用性 。「不確定的數據,無法做到忠實呈現。」

舉例來說,某公司依賴特定地區的第三方供應商採購稻米,但該地區面臨日益嚴重的水資源短缺風險 。公司對中期的成本增加能夠進行估算 。然而,對於長期的影響,變數太多,包括未來的降雨量、公司能否成功找到新的供應商等 。

這種情形對這家公司來說,長期影響的估計衡量不確定性過高,導致任何量化資訊都不會有用 。因此,公司必須解釋理由,並改為提供質化資訊,描述長期缺水風險可能帶來的財務後果。

在台灣,關於碳費對企業的未來預期財務影響揭露,也通常是「衡量不確定過高」最常出現的永續風險之一!

情況三:技能與資源的缺口

當企業面對新興或快速變化的永續相關機會時,尤其可能出現「心有餘而力不足」的局面。

ISSB 對此採取此一態度:如果公司缺乏必要的技能、能力或資源來量化某個預期財務影響,便可暫時豁免提供該量化數據。

例如,某公司是一家提供 IT 基礎設施和電子設備回收的公司。他們鑑別出一個潛在的機會:極端天氣事件可能損壞更多電子設備,從而增加電子垃圾的數量,為公司擴大回收服務提供了增長空間。

但由於公司才剛開始研究氣候情境分析,在沒有產生不當成本的前提下,他們還沒有具備必要的技能或資源來精確量化出:擴大回收業務所帶來的預期財務增長。(事實上也是「衡量不確定過高」)

在這種情況下,公司可選擇不提供量化資訊,而是通過質化描述來向投資者說明此機會的潛力,並承諾將隨著時間推移來發展和提升相關的技能和能力,以期未來能提供更詳細的量化數據。

結語:IFRS 永續揭露準則把永續拉回企業現實

IFRS永續揭露準則的強勢登場,不僅僅改變了企業對永續的看法及做法,透過「預期財務影響」的評估及揭露,把永續議題拉回董事會、財務部與投資者桌面。使企業直視最核心的問題:

永續風險與機會,究竟會如何改變公司的賺錢能力?

這是現今永續揭露的終極考題,也是永續人才真正的競爭力分水嶺。能把永續敘事可靠地轉換成財務語言的人,將能在未來走得更遠且穩;IFRS 永續揭露準則的。

想更完整且全面地學習 IFRS S1 S2 知識及實務操作,「IFRS S1 S2 教練陪跑計畫」將是您的最佳選擇!透過教練Neol 12 週的專業引導,一步步攻略 IFRS S1 S2 四大核心框架內容。特色:此計畫提供能夠直接使用的分析方法學及實務操作表單,讓您成為市場中難以取代的永續人才!

如果您的企業希望能有外部專家協助企業導入IFRS S1 S2,毓策永續也提供「企業輔導服務」。我們內部的專業會計小組將能提供企業最專業的永續財會顧問輔導協助,不管是從既有永續報告書中開始搜集IFRS 永續揭露準則資料,或是 TCFD 完美接軌未來 IFRS S2,毓策永續竭力協助企業滿足需求並遵循法規要求。歡迎於下方留言貴司的需求

發表留言