當 ISSB 推出 IFRS S1 與 IFRS S2 時,多數人把焦點放在「氣候揭露」、「重大性分析」、「治理階層運作」或「情境分析」。

但真正會改變企業決策邏輯、拉開永續人才世代差距的(有那麼誇張XD),是另一個常被忽視的要求:

揭露永續相關活動對企業「可預期的財務影響(anticipated financial effects)」。

這也是大家在學IFRS S1 S2 時,最期待又怕受傷害的部分!它要求企業把永續風險、機會、資產投資、成本變動、現金流預測,轉化成投資者真正關心的語言:財務影響。

所以啊~ISSB 也聽到大家的心聲了!為避免企業在起步階段因能力不足無法落地,特別發布一份教育性指引:《Disclosing information about anticipated financial effects》。

這份文件不是規範條文,但它揭示了永續報告從績效敘事走向財務的核心方法論。本文將拆分成上下兩篇文章,毓策永續將用企業能聽懂的語言,拆解其精髓。

IFRS 永續揭露準則不只是寫 ESG 績效,而是財務預測的一部分

過去永續揭露(如:GRI準則)往往回答一個問題:「公司做了什麼」IFRS S1S2 則要求回答另一個問題,也是投資人會問的問題:

「公司未來會因此賺更多,還是損失更多?」這也就是「預期財務影響(anticipated financial effects)」存在的理由。

舉例來說,一家電子製造公司導入節能設備、購買綠電、進行供應鏈減碳,過去可能在永續報告書裡寫成「環境管理績效提升」;但在 IFRS 永續揭露準則規範下,它必須說明:

- 這些投資如何增加或降低營業成本

- 是否改變了供應商條件、採購價格或客戶合約

- 是否降低了碳費、碳稅與合規成本

- 是否增加資產價值或延長折舊期間

- 是否因氣候風險直接造成資產損失或保險費提升

這些不是我們過去所熟知的永續揭露。

而 IFRS 永續揭露準則的核心,就是教企業如何把「永續 → 財務」這個最困難的步驟,變成可以落地的揭露框架。

揭露「預期財務影響」的三大原則

1. 使用公司當下合理且可佐證的資訊

IFRS 永續揭露準則並不要求公司進行超高成本的研究或聘請專家製造複雜模型。原則是:「使用在報導日期可取得的資訊」。

例如:

- 過去 5 年的水災事故賠償紀錄

- 已公告的碳費或能源價格調整

- 客戶提出的低碳採購要求

- 已簽訂的綠電契約

- 供應商開出的新 ESG 要求

企業不需要預測 2050 年地球均溫,也不必模擬全球碳市場。只需要基於自己可掌控的資訊,描述合理的財務影響。

2. 允許使用範圍而非精準的絕對值

永續情境存在大量不確定性,尤其涉及實體風險或政策變動。IFRS 永續揭露準則允許企業用「數值區間」取代單一數字。

例:若碳費落在每噸 300–1,000 元區間,公司年度成本將上升 2,500–8,700 萬元。

這種揭露比只寫一句「我們可能受到影響」更有用,也比「精準預測 6,843 萬元」來得誠實與可操作。

3. 財務報表與永續揭露的「連結性」

按照我國況狀,IFRS 永續揭露準則的邏輯不是年報永續專章一個數字、永續報告書一個數字。它要求揭露方式能讓投資者看到:

- 財務影響如何形成

- 跟資本支出、折舊、毛利率、現金流之間的關係

- 與商業策略、治理機制的互動

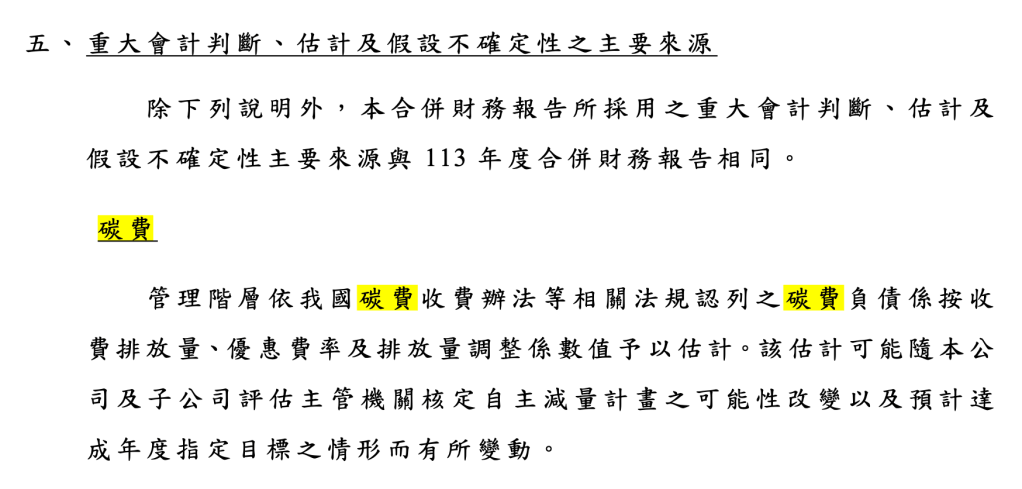

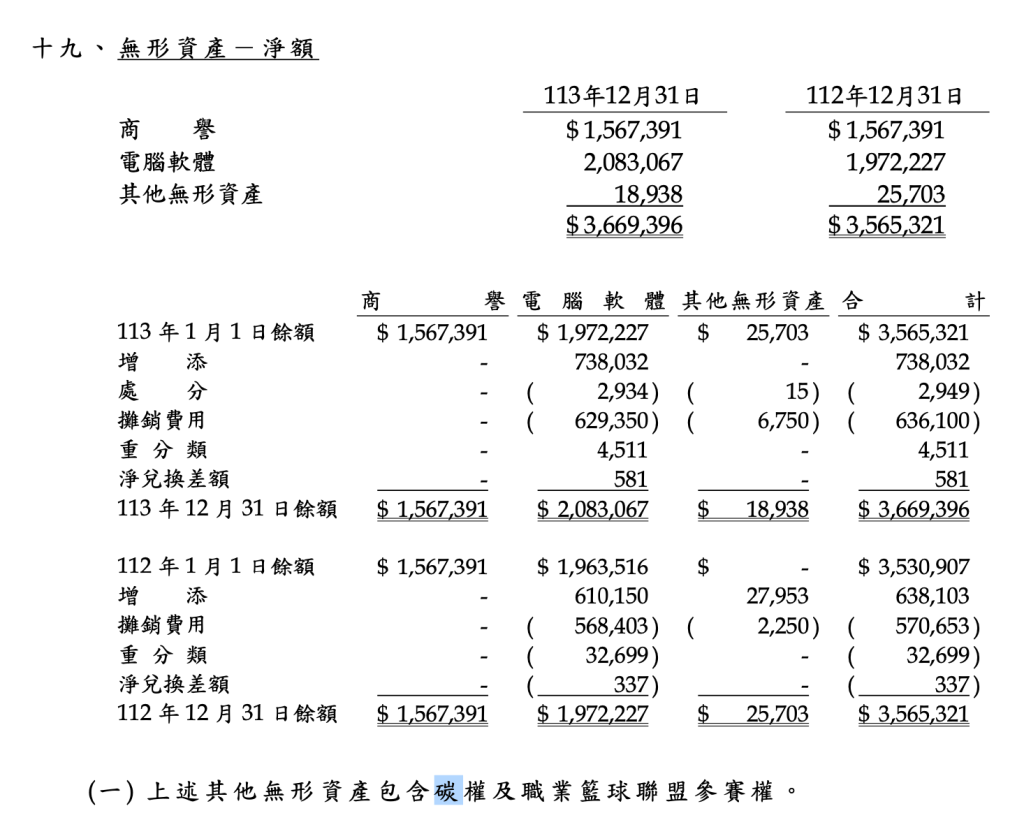

甚至允許資訊交叉引用(cross-reference)財報附註。像是通常企業會在財務報告的「附註章節」,針對永續財務影響,會在「重大會計政策」、「重大會計判斷、估計及假設不確定性之主要來源」、「重大或有負債一未認列之合約承諾」章節加以敘述。

永續不只合規,而是企業財務決策的一部分

在理解「可預期的財務影響」這個概念後,你會發現 IFRS 永續揭露準則要我們揭露的其實不是「成果」,而是企業尚未發生、但已具有可預見性的重要變化。

下一篇,毓策永續會帶你深入談:用三種IFRS 永續揭露準則指定的財務語言:財務狀況、財務績效、現金流。來拆解如何把洪水風險、碳費、供應鏈審查、綠電短缺,從抽象的 ESG 議題轉化成硬邦邦的財務數字。

那將是永續從「工作」變成「專業」的真正轉折。

發表留言