GRI 101:Biodiversity(2024 版)是本次 GRI 標準更新中最具指標意義的一章。它取代舊版 GRI 304,並與 TNFD(自然相關財務揭露,Taskforce on Nature-related Financial Disclosures)接軌,讓「自然」成為企業永續報告中與「氣候」並列的核心主題。

這不再只是揭露企業「位於哪裡、有無破壞棲地」的基本資訊,而是要求企業具體說明如何管理自然風險、如何依賴自然資源、以及如何修復生態系統。

一、生物多樣性的策略意義:從「環境績效」走向「環境管理」

新版 GRI 101 將生物多樣性揭露從環境面擴大至企業策略層級,要求揭露「生物多樣性如何影響企業的營運模式與供應鏈」,同時也要求企業評估自身活動對生態系的「依賴程度」與「影響路徑」。明確指出,企業應揭露:

- 在策略層級如何評估自然相關風險與機會;

- 如何將生物多樣性納入決策與治理架構;

- 如何設定保育或修復目標,並連結國際框架(如昆明-蒙特婁全球生物多樣性框架)。

換言之,GRI 不再只問「企業做了哪些保育行動」,而是要問「企業的決策是否依循自然法則」。

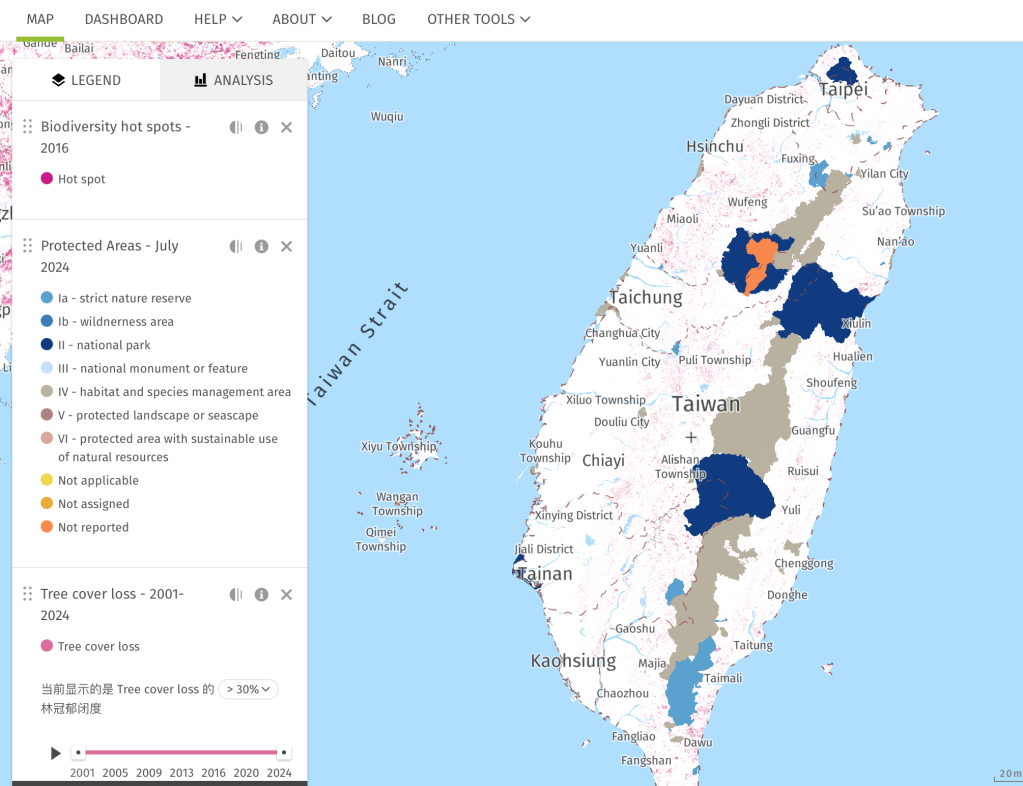

二、地點導向揭露:生態熱點不再只是地圖上的點

新版 GRI 101 也要求企業不僅說明營運據點是否位於生態敏感區,更要揭露企業活動如何影響周邊的生態系服務(ecosystem services),例如水資源、授粉、碳吸存等。

企業應能描繪出自己的價值鏈在哪些地點與自然資本交錯,並進一步說明如何監測土地使用變化、棲地劣化或外來種入侵的情況。

例如:一家建設公司若在濕地附近設廠,必須揭露該地區的物種狀況、工程對地表水流與棲地破碎化的影響,並說明是否已採取復育或補償措施。

這樣的要求讓「地點」成為揭露的分析單位,而不再是以公司整體平均數據模糊帶過。同時,這與 TNFD 的 LEAP 架構(Locate – Evaluate – Assess – Prepare) 完全對應,為企業建立自然相關揭露的基礎地圖。

三、價值鏈的擴大揭露:依賴與影響的雙向視角

新版 GRI 101 最具突破性的部分是,要求企業揭露的不只是自身活動的生態影響,還包括供應商、分包商、運輸、產品使用與廢棄階段所造成的自然衝擊。

企業必須同時說明「對自然的依賴」與「對自然的影響」,例如:

食品加工業依賴授粉、淡水與土壤健康;同時又可能因農地擴張或農藥使用導致棲地流失與水體污染。

這一條文推動企業思考整體價值鏈的自然風險,特別是那些與原物料採購有關的高風險區域(如熱帶雨林、珊瑚礁、泥炭地等)。

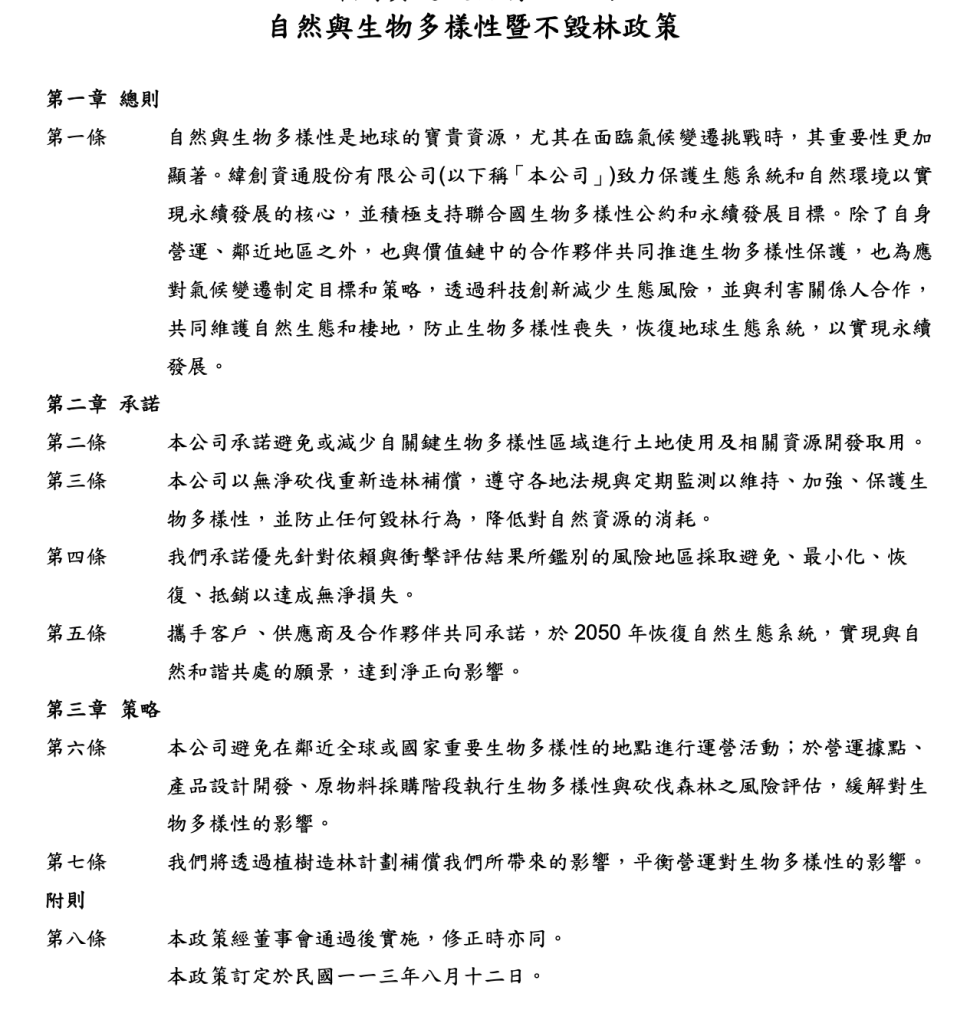

若企業能揭露如何與供應商共同制定如:不毀林政策、推動生態農法或再生供應鏈,將可展現更成熟的自然治理能力。

四、修復與治理:從合規走向自然正成長

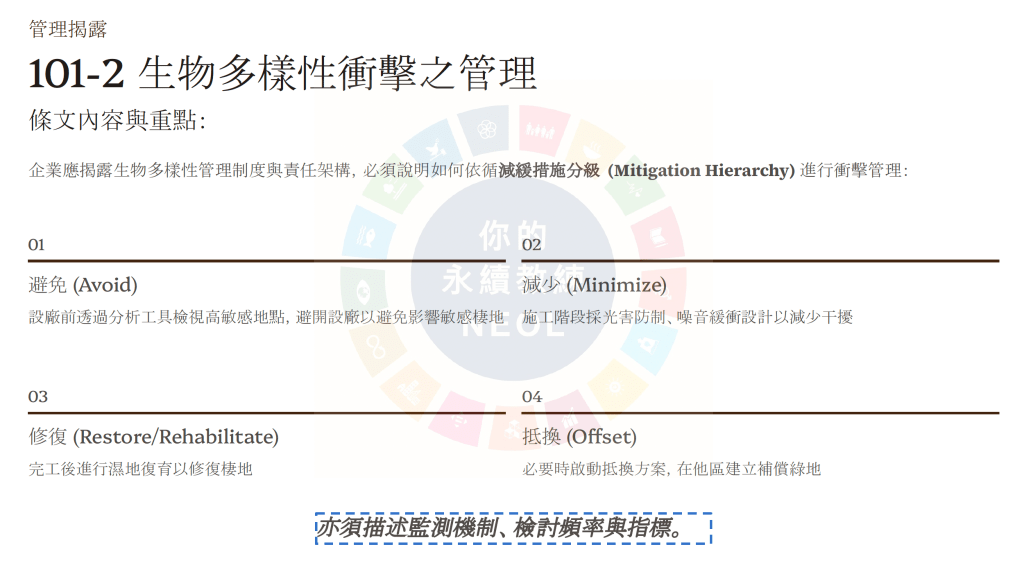

GRI 101 也把「修復與治理」正式納入揭露核心。企業需揭露是否有生態復育或補償機制、是否有治理架構負責自然相關議題,以及這些措施如何與企業的長期策略相連結。

這意味著,企業不能只「減少破壞」,還必須主動修復。無論是棲地復原、造林、河川整治,或投資自然資本專案(如生物多樣性信用、自然復育基金),都應納入揭露範圍,並附上執行進度與財務分配。

更重要的是,GRI 101 要求企業評估這些行動的社會共效益:是否影響當地社區的生計?是否與原住民族協商取得同意?

這讓生物多樣性不再是「環境科學」議題,而是「社會正義」與「治理責任」的延伸。

當治理結構能將自然風險納入決策、審查與報告流程,企業才能從「減害」走向「再生」,實現 TNFD 所提倡的「自然正成長(Nature Positive)」。

五、GRI 101 重新連結企業營運與生物多樣性

GRI 101 的出現,讓企業的自然揭露從被動反應變成主動管理。

它提醒我們:自然不是外部變數,而是企業最核心的生產要素之一。從森林、水資源到授粉與土壤,每一項自然資本的耗損都會回到企業的營運成本與供應穩定上。

而能夠誠實揭露、持續監測、並以治理機制回應自然變化的企業,才有機會在這場「自然與經濟的再平衡」中站穩腳步。

我也整理了一份 《GRI 101 生物多樣性條文解析簡報》,幫助你掌握新版條文架構與 TNFD 對應邏輯。只要留言「自然」,即可立即獲得,一起學會如何讓自然揭露走進企業治理。

發表留言