繼《GRI 102:氣候變遷》揭露標準正式取代 GRI 305 之後,2025 年新版《GRI 103:能源》也登場,取代舊版 GRI 302。

這份新標準象徵著能源議題從「用多少」走向「怎麼管」的轉折點。它不僅要企業揭露能源的使用量,更要揭露更多再生能源用量、治理機制與社會影響。

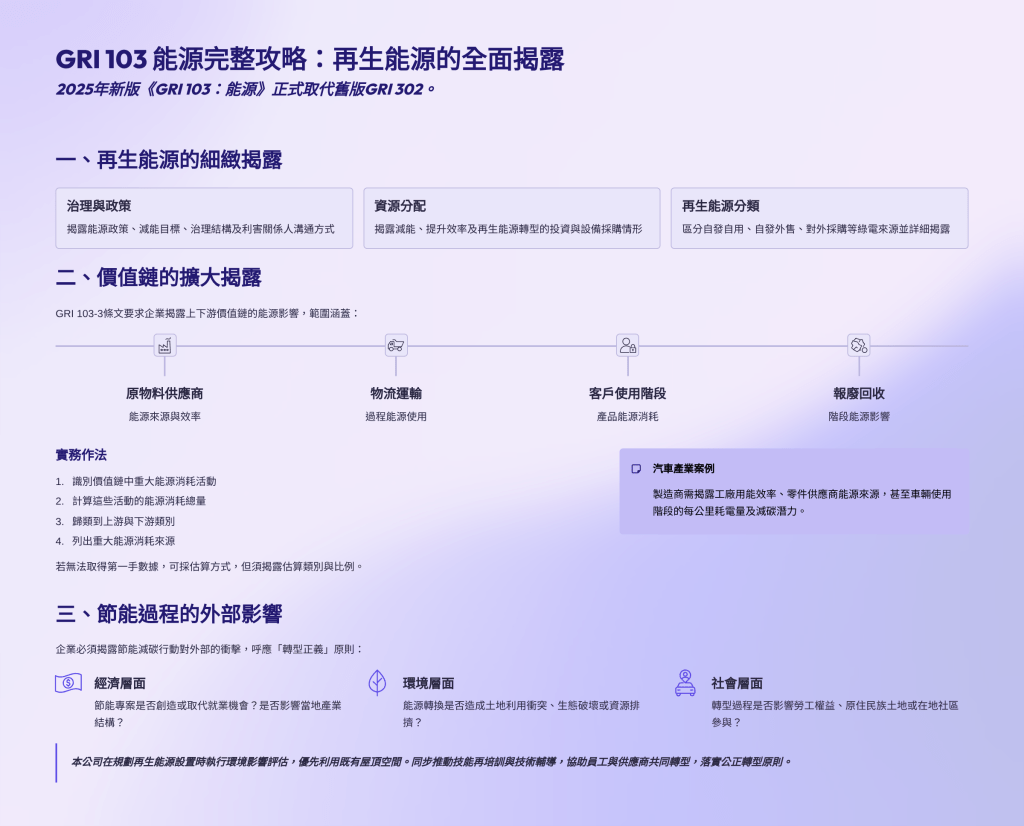

一、再生能源的細緻揭露

新版 GRI 103 在條文 103-1 中明確要求:企業必須揭露能源政策、減能與再生能源目標、治理結構(像是哪一部門專責能源管理的目標追蹤或達成),以及如何與利害關係人溝通與其受到的影響。

當中,也應該要加以揭露企業在減少能源消耗、提升能源效率及再生能源轉型上,當中任何的資源分配情形,也就是企業因此做了哪些投資?花了多少錢添購新設備或是重新設計新產品?

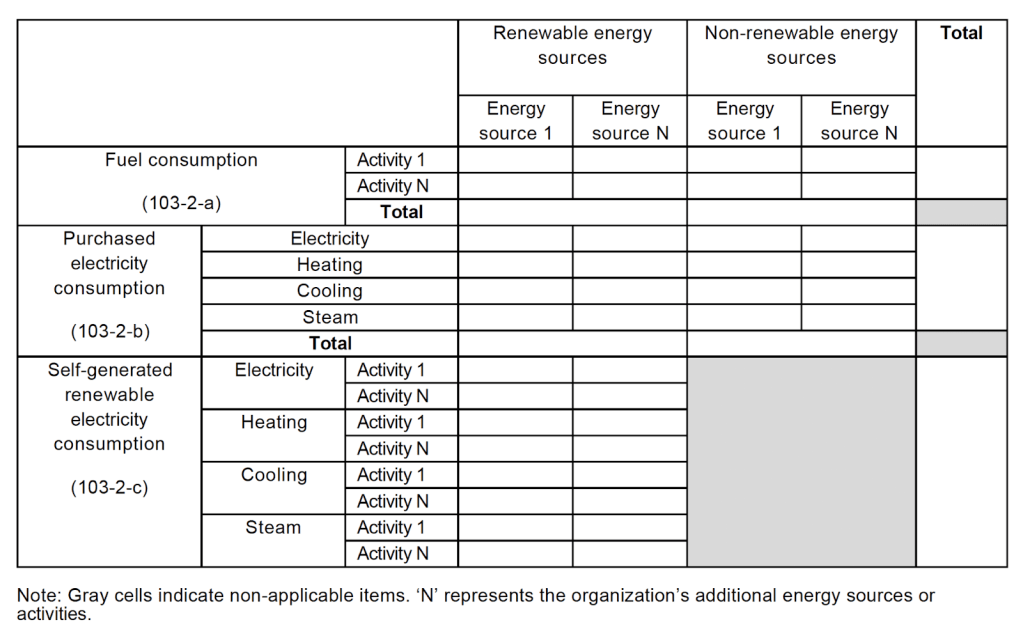

而在 103-2 中,則要求企業揭露:除了與舊有 GRI 302 相同的總能源消耗量及能源密集度之外,再生能源部分從過去的以「自發自用」為主的揭露,走到更細緻的區分出:

- 自發自用。像是廠區自架太陽能板,且輸電給自家公司使用。

- 自發外售。像是廠區自架太陽能板,但對外躉售給台電。

- 對外採購(契約工具)。像是購買綠電憑證或碳權。

以上全部都要詳細揭露綠電使用之來源。

二、價值鏈的擴大揭露

GRI 103 的 條文 103-3 Upstream and downstream energy consumption 是本次修訂的關鍵亮點。它明確指出,企業必須揭露能源使用與節能行動在上下游價值鏈中的延伸影響。

這表示揭露範圍不再限於企業內部,而需涵蓋:

- 原物料供應商的能源來源與效率

- 物流、運輸過程的能源使用

- 客戶端產品使用階段的能源消耗

- 以及報廢與回收階段的能源影響

這項條文等於把能源揭露與排放揭露的「範疇三」加以重疊。企業需說明其如何蒐集供應鏈能源資訊、是否設立能源相關供應商準則(如要求供應商加入節能計畫或採購再生能源),並揭露合作成效。

以汽車產業為例:

製造商不僅要揭露自家工廠的用能效率,還必須揭露零件供應商在生產階段的能源來源與節能進度。甚至在消費者使用階段,也應揭露車輛使用過程的能源效率(如電動車每公里耗電量)及其減碳潛力。

這種「價值鏈導向揭露」不僅讓能源報告更全面,也讓企業在 ESG 評等與供應鏈盡職調查中具備競爭力。

額外補充 GRI 條文提及企業如何遵循 103-3 的實務作法:

- 識別價值鏈中(上游與下游)哪些活動具有「重大能源消耗」。

- 計算這些重大活動的能源消耗總量。

- 將這些重大活動歸類到「上游與下游類別」。

- 列出哪些上游與下游類別屬於重大能源消耗來源。

此外,若企業無法取得「第一手數據」(primary data。是指來自在企業活動相關的供應商或其他價值鏈成員所提供的實際數據)來計算其上游與下游的重大能源消耗,則允許以估算方式進行計算。

企業在採用估算方式時,必須揭露:

- 是針對哪些上游或下游類別採用估算方式

- 各該類別中,估算數據約佔的百分比比例。

| 揭露範例: 本公司優先向主要供應商與合作夥伴蒐集第一手能源使用數據,作為上游與下游能源計算基礎。針對無法取得實際數據,則依 GHG Protocol 與 IEA 能源係數進行模型估算。 目前於上油之「原物料供應商」(估算數據佔 42%)與下游之「產品使用階段」(估算數據佔 100%)類別採用估算方式,並揭露其估算比例以確保透明性。 |

三、節能過程的外部影響

2025 年這一波 GRI 的大改版,不管是 102 還是 103,有一個重點就是在於:節能減碳或發展再生能源的過程中,必同時考量對於外部環境生態、社區住民及、原住民族的影響。

回到 GRI 103-1 的條文,企業不僅要揭露能源使用政策(包含短中長期的大目標),還要揭露這些行動對外部經濟、環境與社會的衝擊。

這包括:

- 經濟層面:節能專案是否創造或取代就業機會?是否影響當地產業結構?

- 環境層面:能源轉換或設施開發是否造成土地利用衝突、生態破壞或資源排擠?

- 社會層面:轉型過程是否影響勞工權益、原住民族土地使用或在地社區參與?

條文中特別指出,企業應揭露的不只是自身營運行為所產生的影響,也包括與供應商合作所產生的間接衝擊。例如,一家零售企業推動供應商轉用高效率冷鏈設備時,應揭露該行動是否造成中小供應商負擔過重、是否提供技術或資金支持。

這樣的條文設計,大大呼應了近幾年國際氣候相關會議討論到的「轉型正義」問題。也讓企業在揭露能源策略時,不僅談成本與效益,也必須談公平與包容(或許企業也正可以為了未來的TISFD做準備!)。

| 揭露範例: 本公司現階段能源仍以天然氣與外購電力為主,面對碳費與電價上漲風險,已逐步導入再生能源採購與高效率設備汰換,以降低經濟衝擊。 針對再生能源設置可能造成的土地利用與生態風險,公司在規劃階段即執行環境影響評估並優先利用既有屋頂空間。 在人員與供應鏈層面,我們同步推動技能再培訓與技術輔導,協助員工與供應商共同轉型,落實公正轉型原則。 |

四、能源管理新時代

總結來看,新版 GRI 103 並不是單純把能源揭露條文變多,而是正式將「能源」從環保部門的數據彙總,提升至公司治理與資本配置的決策層級。

不只要求企業揭露能源的使用量,而是要說明、節能/再生能源拉展目標如何被監控(治理機制)、供應鏈是否被帶動(價值鏈能源消耗揭露),以及這些行動在轉型過程中是否兼顧正義與包容(公正轉型)。

換句話說,GRI 103 的本質是企業如何在成本壓力、低碳競爭、供應鏈責任與社會信任之間找到策略平衡。當近年揭露邏輯開始從 IFRS S2 S2 開始轉變,以及未來 TISFD 所期待社會不平等議題的關注,此刻正是企業重整能源策略與內部治理流程的最佳時機。

在這個全新的永續揭露時代,能源不再只是一個指標,而是決策力與信任力的展現!

發表留言