Week 9,來到 IFRS S2 中許多人最為人熟知,與TCFD不一樣的地方:指標與目標。

前面幾週,從辨識風險、分析財務影響、策略說明,所有人都還在「好像蠻順」的狀態。

但走到指標與目標,基本上就會開始明顯分成兩種人:

- 一種人會直覺以為:「啊,就是再生能源 30%、減碳多少%,寫一個目標就好了吧?」

- 另一種人瞬間警覺:「等等,這不是隨便的對外宣示,而是會被財報讀者拿來追蹤績效、影響投資人決策的東西。」

而這兩種人的差異,幾乎就是未來能不能真的導入 IFRS S1 S2 的關鍵分水嶺。

指標與目標不是為了揭露,而是為了驗證「策略有沒有效」

這是我都會特別強調的觀念:

IFRS S2 要求指標與目標,不是要企業「喊一個數字」,而是要「證明企業的氣候因應策略是否真的有效」。

也就是說,指標應該回頭對應「風險/機會 & 策略」,並要能「持續追蹤 + 讓財報使用者看得懂進展」。

因此我們提醒大家,這個章節不是「填 KPI 表格」,而是企業未來 1~3 年氣候治理路徑的「驗證框架」。

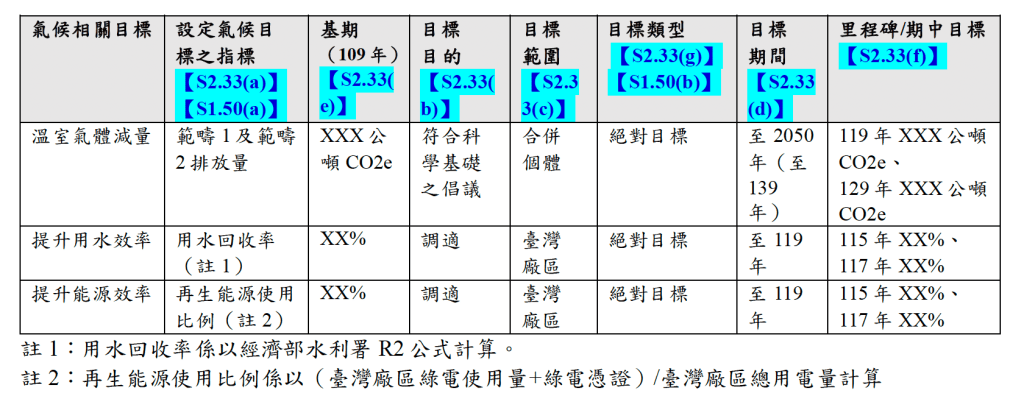

IFRS S2 的目標揭露結構:7大要素

IFRS S2 第 33 條明確要求,每一個目標都要回答以下七個問題:

- 指標是什麼?

- 目標具體內容是什麼(量化 or 質性皆可)

- 目標適用期間?

- 基準年是什麼?

- 有沒有中期里程碑?

- 目前達成狀況?

- 若調整目標,是否說明原因?

因此我在課堂上提醒大家:除了寫「2030 淨零」或「50% 循環材質」這種常見的目標敘述,請先對應七要素檢查自己是否講得完整。

其中針對減碳目標的制定,我也告訴學員們,除了可以透過SBTi加以制定之外,我們要如何在有限資源下,短期制定可以使用的目標?

這部分甚至是大家都最需要的一部分,因為一個目標的制定及最終確認,會需要各部門的認定及參與、各級主管的確認、治理層的審核,往往耗時且耗力。

如果單以揭露層次來看的話,我們可以試著用特殊的手法,讓目標得以成功制定。對這部分有興趣的人歡迎參加我們的「IFRS S1 S2 教練陪跑計畫」!

IFRS S2 的指標揭露結構:3大層次

IFRS S2 的指標分成三個層次,必須全部理解清楚才能寫對:

第一層:跨行業指標

這是所有產業別企業都需要揭露的指標,例如:

- 所有範疇的溫室氣體排放量(依照GHG Protocol 方法學)

- 轉型風險曝險資產佔比(例如:需要繳交碳費的廠區,其營收占總營收比例)

- 氣候相關資本支出佔比(財報中亦須加以附註說明)

- 高階主管薪酬連動氣候績效之比例(也須仔細說明績效項目內容)

這些是投資人最先看的指標,用來直接判斷公司「對氣候的曝險程度」。

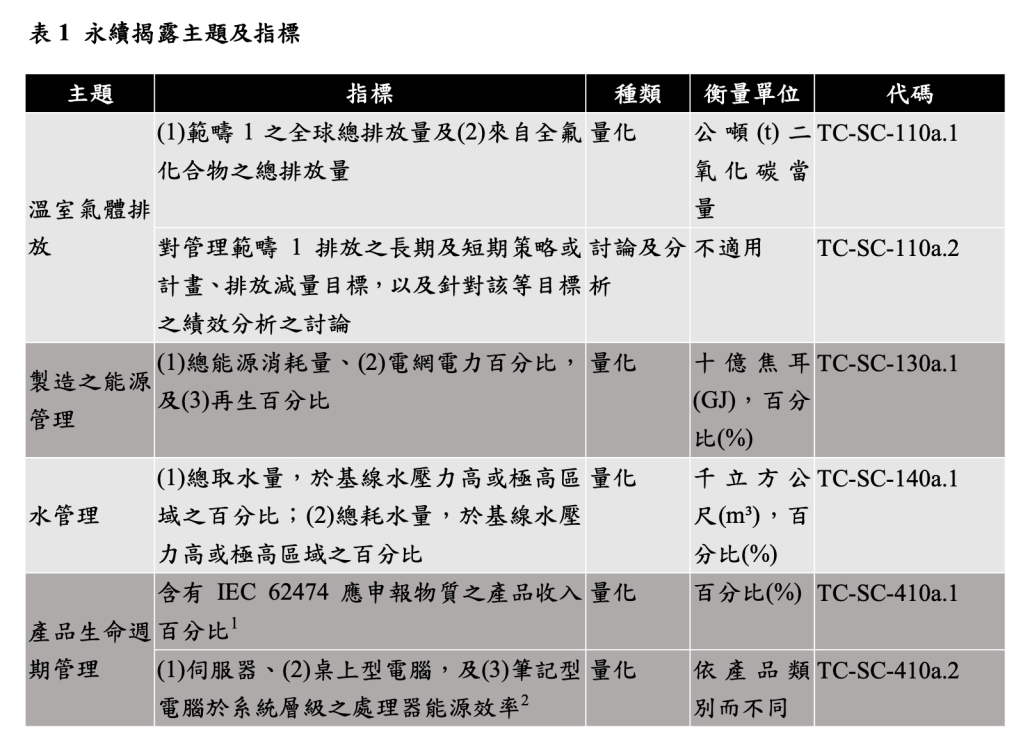

第二層:S2 行業特定指標

除了不分產業指標,當然也有依照產業別的指標。S2 行業特定指標也可說是環境版本的SASB指標,只留下跟環境、氣候有相關的指標,聚焦揭露。例如:半導體業:水資源使用量、高用水風險區佔比、全氟化合物(PFC)排放量

也就是說,如果你是電子業,投資人不會接受你只講「碳排」,他還要知道你有沒有掌握「水資源風險」。

第三層:公司自行追蹤的指標

這一層是最能區分企業氣候因應能力成熟度的部分。這些指標通常來自「你前幾週設計的策略」,例如:

- 如果你的策略是「夜間離峰生產」,那指標就可能是尖峰 vs 離峰用電比例

- 如果你的策略是「氣候績效連結薪酬」,那指標可能是 ESG KPI 佔 變動薪酬考核項目之比例 %

這就是 IFRS S1 S2 真正希望企業做到的:「公司的指標,能不能反映策略是否正在產生效果。」

下週預告:全面進入「情境分析

下一週,我們將正式進入 IFRS S2 中最讓人頭痛、也是最具決策價值的一個章節:情境分析(Scenario Analysis)

我們要來好好回答一個投資人真正關心的問題:

如果未來發生高碳稅、高能源成本、供應鏈碳要求提前發生……

公司會被影響到什麼程度?有沒有提前準備?

發表留言