這週教練陪跑計畫正式走進 IFRS S2 裡最容易「高估自己其實有做到」的區域:風險管理。

多數企業都會說:「我們內部已經有風險管理流程。」

但在我實際顧問輔導的過程,最常看到的狀況,就是企業只是照著 TCFD 的欄位,把每個風險項目填上「衝擊程度」與「發生可能性」,甚至搭配一個矩陣圖,就宣稱已完成評估。

流程看起來存在,但這個流程根本沒有在企業內部真正運作。

氣候風險與機會的管理流程,全憑永續專責人員一己之力完成,

這甚至可以說是一種作文比賽也不為過。

一、IFRS S1 S2 風險管理:揭露與實務的巨大鴻溝

在談到IFRS S1 S2 的風險管理,我帶學員拆解的第一件事是:

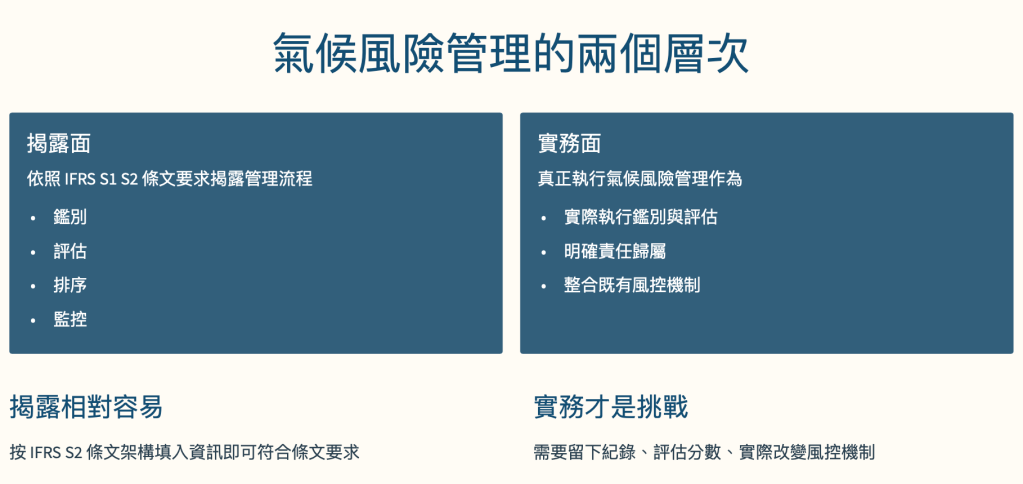

風險管理其實是可以分成兩個層次:

第一個層次是「揭露面」,也就是依照 IFRS S1 S2 條文要求揭露管理流程、有沒有整合納入企業既有風險管理機制。

風險管理的揭露面,某種程度上是比起像是前幾週談到的「策略」部分來來得容易揭露,因為風險管理流程基本上大同小異,不外乎都是鑑別、評估、排序、監控,這四大流程。揭露方式,就是按著這個架構,填入相關資訊,幾乎可以合乎 IFRS S1 S2 的條文要求。

而另一層次則是「實務面」,強調真正有執行氣候風險管理相關作為,也就是:是否真的做了鑑別、是否真的做了評估、過程是否有人負責、實際如何整合。

風險管理的實務面對許多企業來說,才是真正頭痛的地方。每家企業都可以說自己「有做氣候風險管理」,但進一步去問就會發現公司什麼都沒做:管理過程有無留下紀錄?風險項目評估的分數?公司的風控機制有做了什麼改變?

這就也會是,我跟學員們特別講的,風險管理的揭露不是問題,實務導入才是大問題所在!

二、關於氣候風險評估問卷的發放眉角

我這邊也簡單舉了一個例子,是關於風險管理評估的部分。一般企業都會透過發放問卷的方式,去搜集各項風險的分數,再來加以排序,最終選出所謂較重大的風險項目。

我問所有學員們:「你們的氣候風險問卷是發給誰?」

底下答案幾乎一致:「利害關係人都有發。」

這是一個非常普遍的誤會,因為氣候風險不是意見調查。氣候議題的不確定性更高,像是高層或許不會知道公司遭遇到颱風洪水的機率有多高。

問卷發給錯的人,等於決策還沒開始就失真。

我會建議大家,應該先由永續專責單位根據外部研究與情境分析,針對特定氣候風險,預先定義風險的「發生可能性」,再由董事會層級與一級主管,評估「衝擊程度」。這麼做,也才能夠讓問卷的效度發揮到最高。

三、如何將氣候風險整合至公司既有風險管理機制?

除了風險管理的流程,另外一塊就會是如何將氣候風險「整合」到公司本來就有的風控制度中了。

「你們的風險管理流程,有真的納入企業原始的風管系統嗎?」

這問題一問下去,基本上很多企業回答不出來,因為這通常就是永續部門與風管部門之間那道,誰都不願先開口的牆。

儘管風險管理的整合,我們可以簡單用文字描述,就可以合乎 IFRS S1 S2 條文要求。但我們要學得反而是,實際能夠如何真正整合?

雖然主管機關發布的「IFRS S2 實務指引」有介紹企業如何整合的方法及步驟,但真正要實務落地這些步驟,成本還是太高,甚至有些過於理論。

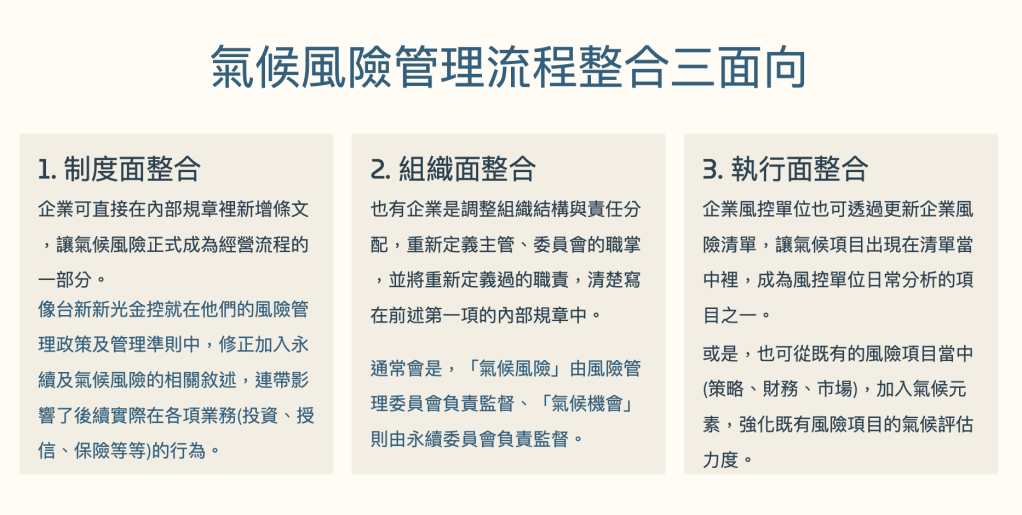

我因此整理了三種最常見、也最具實務可行性的整合策略分享給學員們,可從制度、組織、執行這三個層次出發:

- 制度面整合:企業可直接在內部規章裡新增條文,讓氣候風險正式成為經營流程的一部分。像台新新光金控就在他們的風險管理政策及管理準則中,修正加入永續及氣候風險的相關敘述,連帶影響了後續實際在各項業務(投資、授信、保險等等)的行為。

- 組織面整合:也有企業是調整組織結構與責任分配,重新定義主管、委員會的職掌,並將重新定義過的職責,清楚寫在前述第一項的內部規章中。通常會是,「氣候風險」由風險管理委員會負責監督、「氣候機會」則由永續委員會負責監督。

- 執行面整合:企業風控單位也可透過更新企業風險清單,讓氣候項目出現在清單當中裡,成為風控單位平常分析的項目之一;或是也可從既有的風險項目當中(策略、財務、市場),加入氣候元素,強化既有風險項目的氣候評估力度。

四、讓氣候風險管理落地成功

風險管理不只是寫寫字,而是在驗證企業是否真的有能力面對風險。

在揭露面,企業可以寫流程、寫框架、寫整合說明,這不難。

但在實務面,重點永遠在「誰參與評估」、「資訊是否進入決策」、「這套流程有沒有被納入真實運作的系統」。

很多企業卡住的,不是方法,而是它一直停留在揭露層次。

只有當風險流程真的嵌入制度與權責劃分清楚,風險管理才算真正存在。

發表留言