2025 年新版《GRI 102:氣候變遷》的發布,標誌著 GRI 標準體系的一次重大更迭。這份新標準正式取代舊有的《GRI 305:排放》,也就是企業過去用來揭露溫室氣體排放的核心章節。

然而,這不只是代號的變更,更從單純的「排放揭露」,走向「氣候治理」與「轉型行動」的全方位管理框架。

GRI 102 不再只關心企業排放了多少碳,而是關心企業如何面對氣候變遷的挑戰。

它要求企業清楚描述減緩與調適的策略、設定具體的目標與進程、揭露投入的財務資源與治理架構,並同時考量轉型過程中對人與環境的外部影響。

這樣的邏輯轉變,使 GRI 102 與 IFRS S2 的精神高度一致。讓減碳不再只是特定部門的任務,而成為企業經營模式與風險管理的一部分。

從 2027 年正式生效開始,任何希望達到完整 GRI 揭露要求的報告,都必須以新的氣候變遷揭露框架為準,這也讓它成為 IFRS S2 與 TCFD 之間最直接的橋樑。

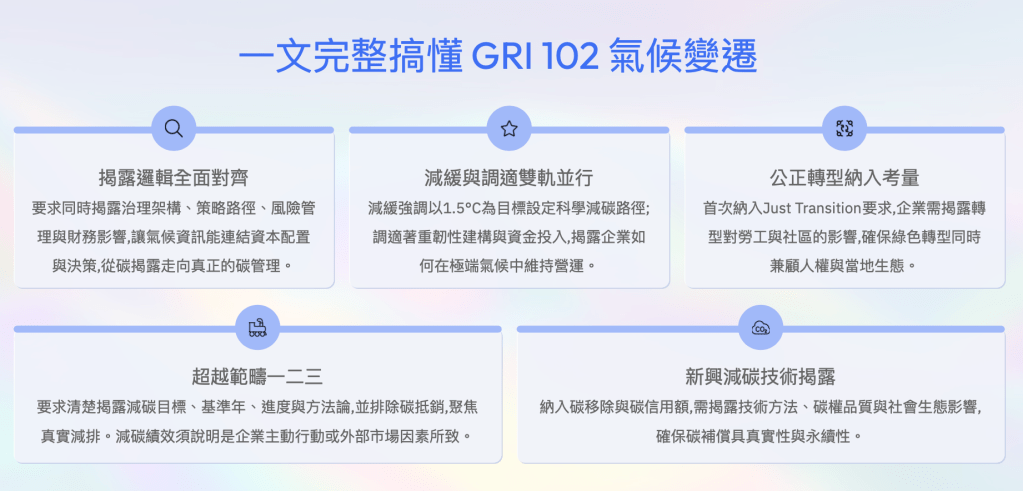

一、GRI 102 與 IFRS S2 的整合邏輯

GRI 102 不再只是環境篇章的一部分,而是企業「氣候治理制度」的延伸。

它承襲 IFRS S2 的核心邏輯:企業應揭露治理架構、策略路徑、風險管理程序,以及具體的財務量化指標。

換言之,GRI 不再只問「你排放多少碳」,而是要問「你的減碳與調適如何影響企業營運與財務決策」。

舉例來說,企業在揭露 102-1「轉型計畫」時,除了陳述減碳行動,也需交代「投資支出占比」、「決策治理架構」與「董事會監督責任」,並說明「計畫是否已納入公司財務預算」。

這使永續行動與企業經營管理兩者連結起來,呼應 IFRS S2 對「資本配置揭露」的要求。

二、減緩與調適的整合揭露

新版 GRI 將氣候因應策略拆為兩個核心方向:減緩(mitigation) 與調適(adaptation)。

減緩部分,要求企業描述其轉型計畫的政策、具體行動、支出金額與占比、治理角色、以及以 1.5°C 情境為基礎的科學減碳目標。

這不僅是環保措施,更是長期營運策略的一環。例如企業可揭露其以 IEA Net Zero by 2050 為基礎所建構的路徑,並將節能設備升級或再生能源採購列為投資計畫。

調適部分,則著重在面對極端氣候下的韌性建構。企業需揭露如何評估高溫、洪災、乾旱等風險,採取何種行動(如搬遷廠區、設置防洪設施、發展多元水源),以及投入多少資金與治理資源。

GRI 要求這些計畫應明確連結利害關係人溝通,與接下來會談到的「公正轉型」,避免氣候行動造成新的社會不平等。

三、公正轉型:讓減碳不犧牲社會

「公正轉型」(Just Transition)首次成為 GRI 的正式揭露要求(102-3)。

企業在轉型過程中,若自動化設備導入導致人力調整或外包更替,必須揭露員工的轉職與再培訓情況,並說明薪資是否符合當地生活成本。

此外,對受影響的社區與原住民族,企業亦需揭露是否簽署協議以保障權益。

這項設計的精神在於確保氣候行動「不留下任何人」。以 IKEA 為例,在東南亞供應鏈的燃煤轉型中,公司除了汰換設備,也提供供應商貸款與勞工再訓練,在綠色轉型的同時,對勞工保護更有所關注。

公正轉型條文的出現,也間接回應了國際間每每在氣候相關會議討論到的社會不平等問題。此外,我們也或許可以期待未來的 TISFD(不平等與社會相關財務揭露,The Taskforce on Inequality and Social-related Financial Disclosures)的揭露框架是否會參考102-3條文的架構。

四、超越範疇一二三:從排放量揭露到減碳目標制定

GRI 102-4 至 102-8 延續 GHG Protocol 架構,要求企業揭露範疇一至三的碳排量與減碳進度,包含範疇二需區分成「地點基礎」、「市場基礎」加以揭露。

也應排除碳移除量、碳交易量,以確保報導的是真實「排放責任」而非抵銷後的數值(這點與 SBTi 科學基礎減碳的精神一致)。

新版GRI更加以強調「目標與方法論的清楚揭露」,需明確要求說明各項目標「如何與最新科學證據相符」,特別是限制升溫至 1.5 °C 所需的努力。實務上可參照 IPCC AR6 報告、IEA Net Zero by 2050 情境,或採用 SBTi Pathway 方法設定。

需要特別提醒的是,新版 GRI 要求每項減碳目標都要揭露「進度」與「達成方式」,要說明成果是否來自企業主動行動或外部因素,這是新版標準相當關鍵的部分。

例如,若減量主要來自能效提升或製程電氣化,屬於「企業主動行動」;若因產品需求下降或原物料採購量減少而排放下降,則屬於「外部市場因素」。

五、新興減碳技術:碳移除與碳信用

GRI 102-9 與 102-10 是此次更新中最具創新意義的條文,首次納入碳移除(removals)與碳信用(carbon credits)的揭露。

企業需說明所採用的碳移除技術(如造林、碳捕捉技術、土壤碳封存)及其風險控管方式,並揭露碳儲存池(storage pool)的長期穩定性。

若購買碳權,則需交代其登錄平台(Verra、Gold Standard)、註銷量、用途(如實際抵銷或品牌對外宣稱使用),以及該專案對當地社區與生態的影響。

GRI 也明確提出碳權須合乎「品質八大原則」:額外性、基準線合理性、永久性、洩漏風險、唯一性、監測、驗證、治理,確保碳權具備真實性與可信度。

六、GRI 102 氣候變遷:真正的碳管理

在過去 GRI 305 ,企業的氣候揭露多半停留在「碳盤查」,也就是報告一組數字、呈現一張排放圖表。

但進入 GRI 102 與 IFRS S2 的新框架後,遊戲規則徹底改變了。揭露不再只是呈現數據,而是檢視企業如何治理碳、如何決策碳、如何用制度讓碳被真正管理。

所謂「真正的碳管理」,不在於盤得多精,而在於能否讓碳的資訊流動進入組織的決策流程。

當董事會開始審議減碳投資計畫、當財務部門將碳費納入預算、當採購單位開始以碳強度作為供應商評估指標,企業才算真正讓碳從報表走進管理。

GRI 102 與 IFRS S2 的高度契合,正是推動這場內部變革的關鍵契機。它要求的不只是「能揭露」,而是「能治理」,企業必須建立制度、責任與數據流程,讓氣候議題有被行動、被驗證、被問責的可能。

如果想知道更多GRI 102氣候變遷條文實務重點,我也整理了一份完整的教學簡報。只要免費加入「永續未來所 LINE 群」,就能立即獲得,一起學會如何讓「碳」真正被管理起來。

發表留言