這週,我們正式踏進了 IFRS S1 S2 的「大魔王」:

如何把永續風險與機會,轉化為具體的財務數字。

前幾週,我們學會了辨識永續風險與機會,也練習用五大財務面向(收入、支出、資產、負債、現金流)來理解它們的影響。

但當我們開始要「揭露」時,IFRS S1 S2 條文明確要求:

企業不只要說明「影響方向(質性)」,還必須提供「量化資訊」,也就是實際的影響「金額有多少」。

這週,主要著重在:

- 最常被企業實際量化的氣候財務影響有哪些?

- 當無法量化時,該如何揭露?

- 台灣碳費如何認列?

一、IFRS S1 S2 量化財務影響:讓永續走進決策圈

很多企業在這一步會卡關,因為一提到「量化」,腦中就浮現繁瑣的模型、龐大的數據,甚至「我們根本沒有那些資料」。

但事實上,IFRS S1 S2 的要求並不是要你精算未來十年的財務模型,而是希望你能讓永續風險在財報中「看得見」,讓投資人能夠有效評估一家企業的未來前景。

在實務上,最常被具體量化的氣候風險,大致有以下這幾個項目:

1. 轉型風險:碳費

碳費是最直接、也算是比較容易估算的財務項目。假設一家公司一年排放 50,000 噸二氧化碳,政府碳費針對超過2.5萬公噸的碳排放,每噸收取新台幣 300 元,那麼這項政策一上路,營運成本立刻增加新台幣 750 萬元。

若公司同時啟動減碳計畫,例如採購再生能源或投資節能設備,雖然短期會增加資本支出與折舊費用,但長期能換取更低的碳支出與品牌價值提升。

這種短期影響與長期影響的不同視角,不僅是 IFRS S1 S2 的語言裡,「目前」與「預期」兩者影響的揭露對應,也是企業在評估一項投資或永續作為可以參考的決策基礎。

2. 實體風險:缺水

氣候變遷導致旱季延長,供水不穩。在製造業裡,缺水往往會直接反映在生產成本與產能利用率上。公司可能得臨時購水、租水車、或調整生產時段,這些都會增加營業成本。

若缺水持續,還可能迫使企業投資再生水設施或回收系統,變成一筆資本支出與折舊。

以缺水要臨時購水來說,企業花錢叫水車,企業內部永續專責人員在跟部門同仁要資料時,可以直接請同仁找發票來加以揭露,因為缺水而叫水車所花的錢。

3. 實體風險:高溫

溫度升高看似是環境問題,但它也會是與企業營運成本息息相關的氣候財務影響因子,而量化出這個影響會用「電費差」來表示。

像是,氣候暖化導致廠房冷卻需求上升,空調、冷藏、伺服器運轉時間更長,能源支出自然會增加。

要量化氣溫上升的影響,最簡單好上手的方式,就是把去年與今年的電費相互比較。雖然可能會遇到「歸因不明」的情形,但也算是一種初步量化高溫所帶來財務影響的一種辦法。不然就是要仔細地去查看如冷卻設備上的電表或是感測器上的紀錄,以更精確地去比較能源消耗的差異,並盡而轉換成能源使用成本的增加或減少。

雖然每月電費增加看似微小,但累積起來就是淨利減少、能源密集度上升,甚至影響投資人對「營運效率」的評價。

4. 實體風險:颱風與洪水

台灣企業對這項風險再熟悉不過。極端天氣事件會造成廠房損壞、保險理賠、維修支出等財務波動。這些財務影響都可以從發票、合約等等找得到實際花了多少錢。

有些公司會提前購買保險或建立備援系統,這些都要花錢。甚至出險之後的保費提升,也要算成額外增加的成本。若損害嚴重,還可能出現「資產減損」,導致「資產耐用年限縮短」,也導致了「折舊費用」增加,直接衝擊損益。

企業不只要揭露風險對企業產生的直接影響成本,也要揭露後續因應所花的錢,例如設置防洪設備、分散廠區位置等,為了執行各項因應作為所花的錢有多少。

二、如果無法量化氣候財務影響,也必須讓人理解「為什麼」

IFRS S2 條文 第 19–21 條明確指出:

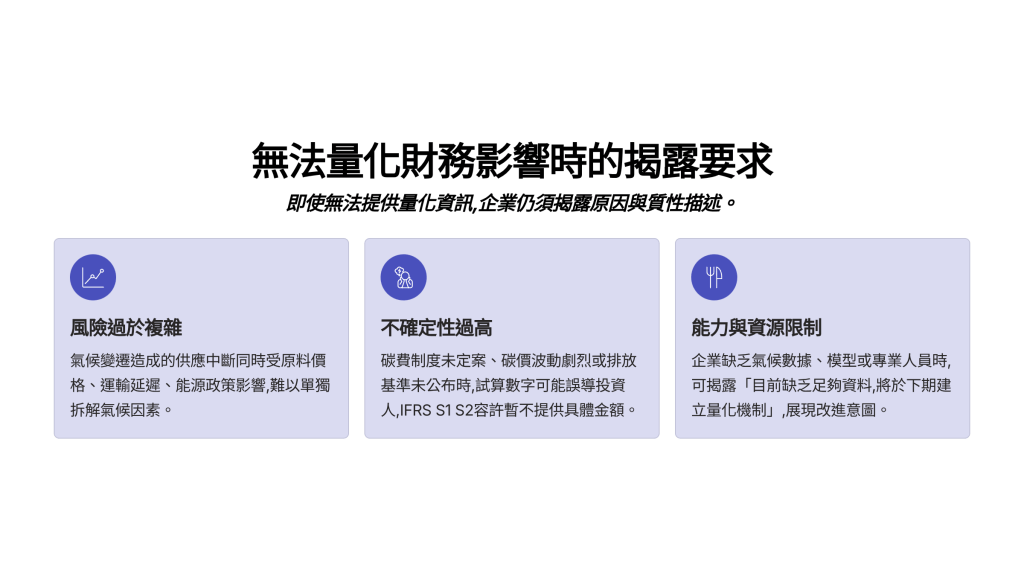

若企業「合理地判定無法提供量化資訊」,仍應揭露原因與質性描述。這是很多企業忽略的一步:不是只有大公司能量化,小公司也可以揭露「誠實的限制」。

在實務上,無法量化的情況常見於三種情境:

第一種,風險太複雜、無法單獨拆解。

例如氣候變遷造成的供應中斷,往往同時受原料價格、運輸延遲、能源政策影響。要拆出哪一部分是氣候因素、哪一部分是市場變動,實務上幾乎不可能。

第二種,估算的不確定性過高。

像是碳費制度尚未定案、碳價波動劇烈、或排放基準尚未公布。即使試算出數字,也可能誤導投資人,因此 IFRS S1 S2 容許在這種情況下暫不提供具體金額。

第三種,是企業能力與資源限制。

對許多企業而言,內部並沒有氣候數據、模型或專業人員可以進行財務建模。此時,企業仍可以揭露「目前缺乏足夠資料進行合理估計,將於下一報導期建立量化機制」,這樣的說明既符合法規,也展現了改進意圖。

換句話說,不能量化不等於不用揭露。IFRS S1 S2 在意的,是透明度與可追蹤性。只要企業能清楚說明「為何不能量化、哪些項目會受到影響、預期方向為何」,揭露依然具備決策價值。

三、案例解析:台灣碳費該如何進認列?

接下來,我也花了需時間,跟學員們探討:台灣碳費制度該如何認列?會計科目該如何呈現?

根據 IFRS S2 實務指引 (第 41 頁)與 IAS 37、IFRIC 21 的原則,企業應在「排放義務發生時」認列碳費為負債,並在損益表中反映為費用。

換句話說,當企業排放溫室氣體的那一刻,碳費就不再是一個抽象的政策,而是一筆要付出去的錢。這筆碳費金額會增加營業成本,減少當期淨利,並在現金流量表中呈現現金流出。

若企業尚未實際繳納碳費,但已合理預期將產生義務,就應在資產負債表中認列為「負債準備」。但如是更長期未來的碳費支出,可能就比較難實際預估,這時則以「或有負債」加以表示,以提醒投資人未來潛在支出。同時,也要揭露預估的假設依據:排放量、碳價區間、及減碳策略。

在這個例子裡,我們看見 IFRS S2 所強調的「雙軌揭露」:一方面揭露目前財務影響(實際成本),另一方面揭露預期財務影響(尚未發生但可預期的支出)。這樣的揭露,讓永續議題正式走入財務決策,而不再只是文件上的承諾。

IFRS S1 S2 的核心意涵:不只是算錢,而是建立信任

當我們談「量化財務影響」,其實不只是把永續議題換算成金額,而是讓公司內外都能用同一種語言理解風險。

對內,它幫助財會與永續部門站在同一張報表上討論決策,讓永續不再是「形象工作」,而是真正進入投資與預算的思考。

對外,它讓投資人、主管機關、社會大眾能夠看見企業面對風險的真實狀態與行動計畫。

IFRS S1 S2 的精神,不是要企業完美地預測未來,而是誠實地呈現「今天已經知道的影響」與「正在努力減少的不確定性」。能夠被量化的風險,才有被管理的可能;而願意揭露的企業,也才有被信任的起點。

下週,我們屆會進入風險管理的部分。當我們已經能看懂永續風險的金額、知道它會出現在財報哪一欄後,下一步就是思考:企業要如何真正管理這些風險?

我會帶你看兩件事:

第一,如何把永續風險納入公司既有的風險管理流程;

第二,如何讓這套系統不只是文件,而是能在實際決策裡運作的制度。

發表留言