在全球永續金融浪潮中,TCFD(氣候相關財務揭露)曾是企業邁向氣候資訊透明化的重要里程碑。它讓企業學會如何釐清治理、策略、風險管理與指標目標四大面向,建立了揭露氣候風險的語言與邏輯。

然而,隨著 IFRS 基金會成立國際永續準則理事會(ISSB),並於 2023 年正式發布 IFRS S1 與 S2,遊戲規則產生根本變化。若說 TCFD 是一張「紙本地圖」,IFRS S2 則是升級版的「衛星導航」:不只標出方向,更要精準量化距離、時間與風險。

換句話說,IFRS S2 不再只關心企業「做了什麼」,而是要求揭露「這些作為如何影響財務績效與決策」。

教練Neol 就以兩家台灣金融業者:「台新金控」與「凱基金控」為例,這兩家大金控公司都在他們的 TCFD 報告書中,對外提及有應對 IFRS S2 的揭露要求,可以說是分析國內金融業者 IFRS S2 的絕佳對象。

一、治理:制度架構與能力建置

台新金控在治理架構上堪稱金融業標竿。不僅清楚區分風管委員會與永續經營委員會職責,避免權責模糊,同時也明確揭露出,董事會實際參與決策狀況,例如核定永續金融政策、宣布 2040 年退出煤炭與非典型石化油氣投融資,展現強烈的氣候治理能力。

也值得肯定的是,台新已揭露永續相關薪酬連結比例與指標,並推動全員教育訓練,讓永續知識不再侷限於高層。

但若從 IFRS S2 的角度來看,治理揭露仍有深化空間。企業不僅要說明董事會的參與程度,還需揭露決策討論的過程與專業能力基礎。例如:董事在面對投資報酬與氣候風險的「權衡」時,依據哪些資料與判準做出判斷。建議加上內部重要規章,是否有將經營決策與氣候管理相互權衡的文述說明。

凱基金控同樣具備完整的治理結構,明確揭露董事會與管理階層職責及開會頻率,甚至公開教育訓練人次。然而,目前內容較缺乏「治理層氣候專業能力」與「教育內容成效」的說明,也未揭示薪酬與永續績效連動的具體比例與 KPI。

二、策略:更詳細的資源配置揭露

依據 IFRS 的要求,策略部分除了直觀上的氣候因應策略之外,尚有更多需要詳細揭露的資訊,例如:企業應明確揭露氣候風險與機會對經營模式、價值鏈與財務(量化)的具體影響、各策略投入的資本支出與人力資源,以及情境分析下的關鍵假設與預測結果。

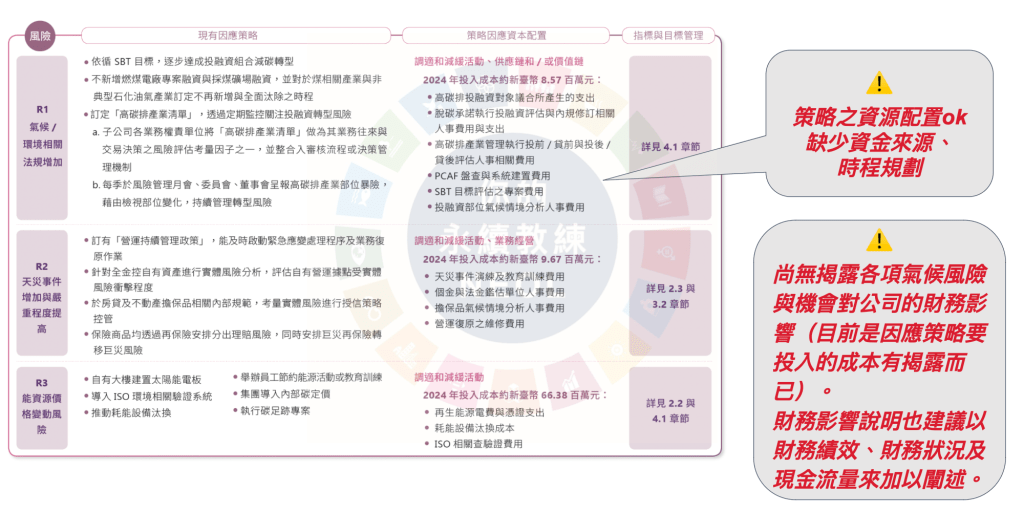

兩家金控雖然都展現了良好的揭露意識,但在更細緻的揭露要求上仍須強化內容完整度。台新金控的 TCFD 報告書中,詳細呈現風險與機會鑑別流程,並對外宣稱有依據 ISSB S2 行業基礎施行指引辨識影響,說明對經營模式與價值鏈的關聯。但揭露多著眼於「現況」,缺乏「未來預期」之影響,與更詳細的「資源配置」資訊。舉例來說,減緩與調適策略雖有成本揭露,卻未說明資金來源、時程與預期報酬,使外界難以評估計畫可行性。

凱基金控則揭露主要淨零策略與時間區間,並辨識轉型與實體風險(如據點淹水脆弱性)。但整體仍偏向敘述層次,缺乏投入金額與財務影響數據,也未揭露不同情境下的實際財務損失金額或收益變化。

三、風險管理:從流程到制度整合

談到 IFRS S2 對風險管理的重點,不僅是「有沒有管理流程?」,當然也要說明流程如何實際整合至企業本身既有的風險管理架構或制度中,並反映在企業實際做決策的背後邏輯中。

兩家金控在風險管理上的成熟度,反映出金融業本來就在風險管理面上的高度要求。凱基金控建立了明確的風險辨識、評估與分級流程,並通過董事會核准「氣候風險管理準則」,落實於企業三道防線。

然而,這些流程尚未完全與授信、投資決策或 CRM 系統整合,缺乏制度化的「落地實例」。也許凱基實際上有做到,但目前尚未在TCFD報告書上真實呈現。

相較之下,台新金控已將氣候風險納入既有風險管理政策,清楚揭露三道防線運作,屬於台灣少數真正把氣候風險內建入企業風控架構的案例。

四、指標與目標:屬於金融業的揭露項目

在 IFRS S2 條文中,要求企業提供各項指標組合,包括資本支出、薪酬連動。這不僅讓監管單位能交叉比對,也讓投資人可量化企業的氣候風險曝險程度。

在指標與目標的揭露上,兩家金控都採用 SBTi 方法學設定淨零目標,並揭露範疇 1、2、3 排放量。凱基金控已建立內部碳定價(每噸 3,990 元)作為決策依據,並揭露投資組合的財務碳排放;台新金控則同樣揭示淨零目標與追蹤趨勢,並具備碳權認證(黃金標準,Gold Standard)。

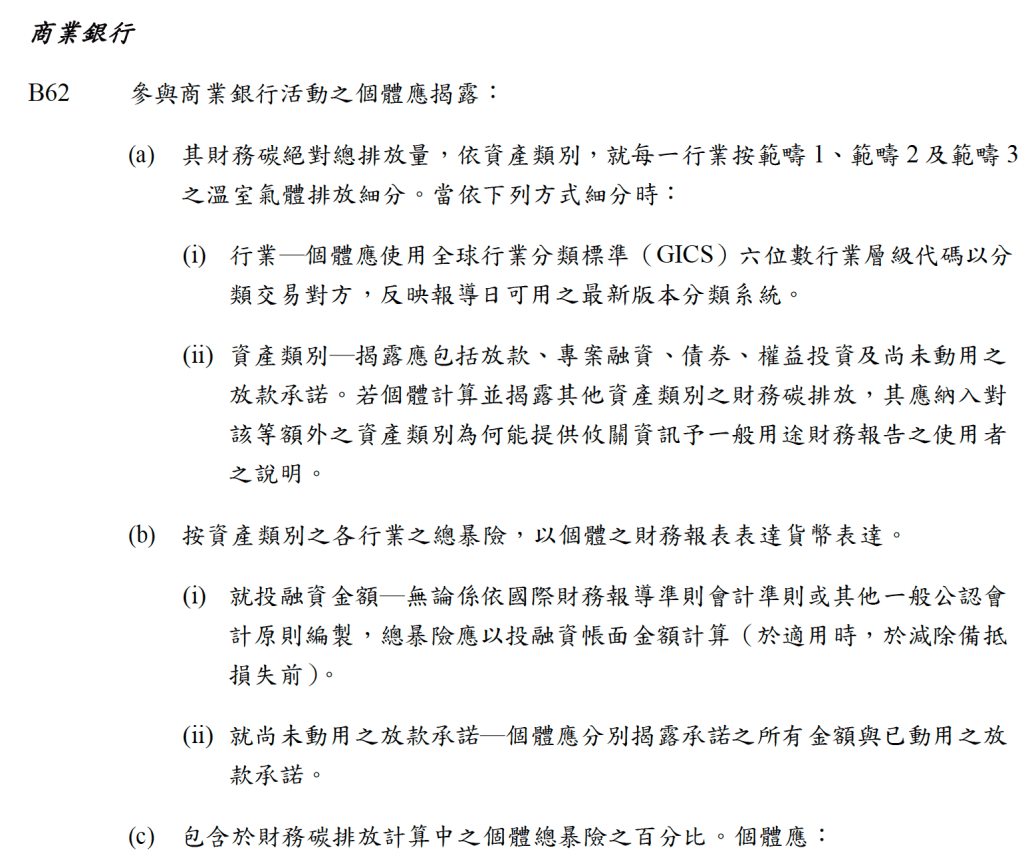

但兩家金控在「指標與目標」部分上的挑戰仍在於:都未完整全面揭露所謂的「跨行業指標」:如低碳資本配置比例、與氣候目標連動的投融資金額;亦未完整揭S2條文中特別提及屬於商業銀行、資產管理、及保險產業的「行業特定指標」,像是揭示各授信或資產類別的排放資料(需涵蓋範疇一二三);最後,則是在於目標覆核機制與負責單位仍顯模糊。

五、從揭露義務到決策工具:台灣金融業的下一步

台新與凱基兩家金控,皆已展現出 TCFD 時代的成熟揭露能力,並在治理與風險管理上具示範意義。然而,當 IFRS S2 成為全球一致的氣候管理揭露基準後,企業面臨的挑戰已不再是「報告該怎麼寫」,而是「如何讓揭露要求成為決策依據」。

未來的永續揭露資訊不只是合規文件,而是投資人評估公司韌性、策略合理性與財務穩健度的「決策工具」。當治理層具備專業能力、策略具體量化、風險管理制度化、指標連結資本支出,企業就能從「報告型合規」走向「決策型永續」。

IFRS S2 的真正精神,不在於揭露本身,而在於讓永續資訊成為企業與投資人共用的語言。這正是台灣金融業必須迎向的下一步。尤其是相關揭露要求,其實不單單只是合乎條文,更多要求是在於企業在內部的制度、機制、決策行為中有所作為,「真正有做事」,才有辦法完整揭露,讓投資人、投資機構能夠有效評估一家企業的前景發展。

*如果想閱讀完整的「凱基金控 TCFD 報告書之 IFRS S2 分析報告」、「台新金控 TCFD 報告書之 IFRS S2 分析報告」,歡迎免費加入「永續未來所LINE群」,裡面提供豐富永續學習資源,以及各路永續工作者可以一起交流解惑。

發表留言