永續標準已經不再只是報告書上的框架,它正悄悄走進企業的經營過程。

從策略、資金分配、風險管理,到投資決策,

永續與財務會計的連結,正在發酵。

雖然我們是永續專責人員,

但在這個階段,也必須開始懂一些財會的知識與語言。

這不只是為了符合法規要求,

更是為了在與財會部門討論時,能真正對焦同一套邏輯。

而且,別忘了:

當一件永續議題牽涉到「錢」,

高層的重視程度,往往也會翻倍。

本週,我們就要一起練習,

從財會的角度,理解永續如何被量化、被記錄。

讓永續的努力,有機會被企業真正「看得見」。

一、IFRS S1 S2 永續新趨勢:當永續遇見財務

在進入到永續對公司財務的影響之前,

我們一樣必須先對所謂的「財務報表」有基礎的認識。

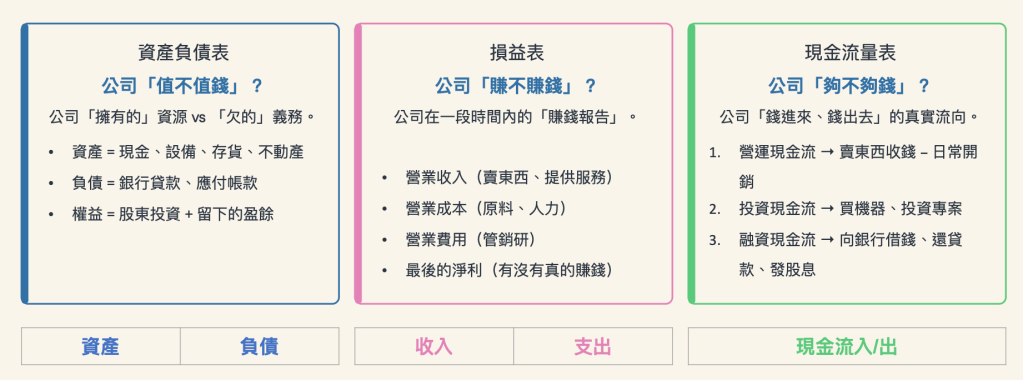

一般我們看到的財務報表,可以分成三大報表,分別是:

1.損益表:公司賺不賺錢

這張表告訴我們,公司在這段期間「賺」或「虧」了多少。

收入、成本、費用、淨利,每一個項目都是企業「賺不賺錢」的體現。

像是去年的限水事件,導致一間食品廠產線降載 15%,

營收短期下滑、製程冷卻費用上升。

這些變化,全都反映在損益表上。

2.資產負債表:公司值不值錢

它記錄公司擁有的資源(資產)與承擔的義務(負債)。

當企業汰換高碳排設備、投資再生能源廠、取得永續連結貸款,

這些都會讓資產或負債項目產生變化。

也就是說,永續決策,會改變公司的財務體質。

一家企業「值不值錢」往往從資產負債表可以看出端倪。

3.現金流量表:公司錢夠不夠用

這張表看起來冷冰冰,卻最能反映企業的真實壓力。

投資再生能源、更新節能設備、付碳費……

這些支出可能讓短期現金流緊縮,

但長期而言,節能減排帶來的成本下降與利息折讓,又可能讓現金流改善。

不管是從「營運」獲得現金,還是「投資」使現金流出,抑或與銀行借貸「融資」增加現金

以上都跟一家企業的「夠不夠錢」有所關聯,

也決定了投資人對一家企業的信心程度。

這三張表就是企業的生命跡象。

而現在的IFRS S1 S2 則是希望看見,

企業能夠完整且透明地揭露,

永續風險與機會對於公司在財務上的影響,

而首先呈現的地方就是這三大財務報表之上了!

二、IFRS S1 S2 告訴我們:永續如何與財務真實連結?

當企業面臨氣候變遷、能源價格波動、法規變動或社會壓力時,

這些外部力量最終都會滲透進企業的財務世界。

你可以把這個過程想成一條連鎖反應的路徑:從事件、到行動、再到數字。

第一層:永續事件發生

像是極端氣候造成限水、政府開徵碳費、產品包材被要求汰換、或是發生勞安事故。

第二層:經營活動被迫調整

企業可能得改變生產時段、增加營運成本、汰換設備、或重新安排資金來源。

第三層:財報數字開始變動

營收下降、資產減損、現金流出增加。這些變化最終會在財報上留下痕跡。

而 IFRS S1 S2 想做的,正是把這條看似模糊的鏈結具體化。

不只要說「公司有風險」,

更要能清楚地說出:「這個風險,怎麼動到了財務。」

三、IFRS S1 S2 的靈魂:最常見的永續財務影響

如果說前幾週我們都在談「永續風險與機會」,

那這週的主題,就是讓它們變成財務語言。

在 IFRS S1 S2 的架構中,

企業必須揭露永續議題對「財務績效」、「財務狀況」、「現金流量」的影響。

而教練Neol這邊進一步拆解成五大財務面向的影響:收入、支出、資產、負債、現金流。

這不只是為了投資人看懂,

更是為了讓企業自己知道:哪些永續議題,真的會動到錢。

舉例來說:

- 碳費會增加營業成本,減少淨利。

- 能源轉型需要資本支出,會影響折舊費用與負債(如果有因此跟銀行借錢)。

- 極端氣候可能造成資產設備減損、保險費用上升(出險後)。

- 品牌聲譽風險會影響銷售收入與行銷費用。

- 永續投資機會(例如綠色貸款、再生能源投資)則可能改善現金流或資金成本。

永續議題之所以變得那麼「有感」,

就是因為這些都能被放進財報裡衡量。

這也是 IFRS S1 S2 帶給我們的關鍵思維轉變:

「把風險變成財務語言,把理念轉化為決策依據。」

| 財務面向 | 風險/機會 | 會計項目 | 實務例子 |

|---|---|---|---|

| 收入 | 氣候事件停工、消費者偏好轉變 | 營業收入 | 限水導致產能下降、塑膠包裝被通路下架 |

| 支出 | 碳費、能源價格上漲、永續專案成本(驗證、顧問輔導) | 營業費用、營業成本、折舊費用 | 碳費每噸300元、產品碳足跡查驗費 |

| 資產 | 設備汰換、投資低碳製程 | 固定資產 | 投資節能設備、資產減損損失 |

| 負債 | 綠色融資、永續連結貸款 | 長期負債 | 為低碳轉型舉債,獲得利率折讓 |

| 現金流 | 以上風險與機會都會早成現金流變化 | 投資現金流、營運現金流、融資現金流 | 以上事項都會早成現金流入或流出 |

四、下週預告:把永續財務影響真正地算出來

下週,我們會進一步學習:

如何「量化」這些永續風險與機會對財報的影響。

包括:碳費支出怎麼估?能源價格變動怎麼反映?停工損失怎麼算?

也就是說,

我們將從「看懂永續與財報的關聯」,走向「能真正算出永續對財務的影響」。

當我們能把永續講成財務語言,

永續就更不只是一項合規作為,或是品牌放大器,

更是企業經營策略的一部分了!

發表留言