在過去,企業談到「永續」時,往往把它視為一種附加價值。它可以讓品牌更好看、吸引消費者好感,或者在招募人才時彰顯企業的社會責任。然而,永續一直被放在一個「額外」的位置,就像是公司正業之外的一項修飾。隨著國際規範的快速變化,這樣的態度已經完全不敷使用。

今天的永續議題,已經直接進入企業的財務核心。從 IFRS S1 與 S2 的揭露要求,再到各國逐步上路的碳定價制度,企業再也無法僅僅用一份ESG報告書來回應外界的期待。

利害關係人要看的,是「永續風險與機會究竟如何影響企業的財務狀況」。換句話說,永續的語言已經必須轉譯成財務語言。

這篇文章希望帶你走過一個清楚的路徑。首先,我會說明永續與財務之間的關聯,為什麼它們現在必須被緊密地連在一起。接著,我會帶你理解企業財報的五大面向:收入、成本、資產、負債與現金流,並且說明每一個面向如何因永續議題而出現波動。最後,我會示範一個完整的「邏輯鏈」,讓你學會如何把一個具體的氣候風險或機會,一步一步地轉化成財務影響,並且寫進揭露語句之中。

一、永續與財務影響的關聯

在過去幾年當中,從企業社會責任報告(CSR Report)逐漸演變成 ESG 報告書。這個過程讓我們看到一個趨勢:永續不斷嘗試貼近企業的經營核心,卻始終被當成是「非財務資訊」。

問題在於,非財務資訊往往難以與投資決策直接掛鉤。投資人或銀行在評估一家企業時,最終看的還是獲利能力、資產負債狀況與現金流量。因此,永續資訊與財務資訊之間一直存在一個落差。

IFRS S1 S2 的出現,正是為了填補這個缺口。標準制定者意識到,如果企業只在報告中講故事,卻沒有說清楚故事背後的財務後果,那麼投資人就無法將永續資訊納入決策。於是,新準則明確要求企業必須揭露「永續風險與機會如何影響財務狀況、財務績效與現金流」。這代表永續議題正式被拉進財報的語境。

舉個例子。2021 年台灣出現嚴重旱災,台積電一度需要動員水車供應生產。從永續的角度來看,這是一個氣候風險;但從財務角度來看,它造成了額外的用水成本,迫使公司加速部署再生水設施,並因此增加資本支出。

如果公司不揭露這些財務影響,投資人就無法評估這場旱災對台積電中長期獲利能力的實際衝擊。

再看另一個例子。特斯拉長年靠碳排放信用(Emission Credits)獲利。雖然它的主要收入來自汽車銷售,但碳權交易為公司帶來數十億美元的額外營收,甚至在某些季度中成為盈餘的關鍵來源。這就是永續機會如何直接轉化為財務成果的典型案例。

從這兩個例子,我們可以看見一個共同點:不論是風險還是機會,永續議題都能透過具體的金額與會計科目,清楚地反映在企業的財務狀況中。

換言之,永續與財務的距離,正在急速縮短。

二、五大永續財務影響面向

要把永續議題轉化為財務語言,最重要的工具就是理解財報的五大面向。這五個面向就像是一張地圖,幫助我們把風險或機會的故事,安放到具體的財務欄位之中。

收入

收入是企業最直觀的企業生命線。當生產受到氣候災害影響,產能下降,銷售自然會減少。以食品業為例,如果原料供應因乾旱而中斷,產量下滑的同時,市場也會因供不應求而動盪。營收因此減少,投資人一眼就能在損益表中看見這個結果。

然而,收入也可能因永續而上升。如果企業投入研發低碳產品,或取得國際認證,便有機會打入高門檻的市場。例如:台達電長年投資高效能電源與儲能系統,正是因為看準低碳市場的長期需求。這樣的布局使得它的收入組合逐漸轉型,穩定性與利潤率都比過去更高。

收入的變化不只體現在銷售量,也包括價格與市場的進出。若產品因不符碳邊境調整機制(CBAM)的要求而被擋在歐洲市場之外,收入會受到直接衝擊。反過來,如果品牌形象因永續而獲得加分,則可能贏得更多客戶與訂單。

成本(與費用)

對大部分企業來說,永續議題最直接的衝擊就是成本。碳費是最明顯的例子。假設一家食品公司每年排放3.5萬噸二氧化碳,當碳費實施後,按照目前每噸新台幣 300 元計算,它每年要多出 300 萬元的營運成本。這樣的支出會直接吃掉利潤,並迫使公司重新思考能源使用與製程效率。

除了碳費之外,能源價格的波動、農作物的減產、保險費用的上升,都會成為費用的壓力。極端氣候事件發生頻率提高,保險公司自然提高保費;而企業為了取得碳足跡或 SBTi 認證,也需要支付額外的查驗與顧問費用。所有這些,都在損益表的營業成本與營業費用欄目中留下痕跡。

值得注意的是,費用也可能因永續而下降。當公司投資再生能源或節能設備,雖然短期需要增加折舊費用,但長期來看能源支出下降,總體費用會得到控制。

這提醒我們,永續不僅僅是成本中心,也可能成為節省成本的工具。

資產

資產的波動往往在災害或轉型時期被放大。廠房若因洪水受損,設備就必須提前報廢,形成資產減損。存貨也可能因高溫而腐壞,或者因不符市場需求而滯銷。這些損失會反映在資產負債表上,成為投資人關注的訊號。

同樣地,永續投資也可能讓資產增值。公司若投入太陽能設施或研發低碳技術專利,固定資產與無形資產的價值就會上升。這些資產不只是帳面上的數字,更代表未來競爭力。

品牌也是一種資產。當一家飲料公司因塑膠瓶爭議被環保團體抵制,品牌價值下滑,市值立刻蒸發;相反地,若能順利轉型,品牌聲譽將成為無形資產中的重要加分。

負債

永續議題也會改變負債的樣貌。當企業為了轉型舉債投資,負債規模勢必上升。但這並非壞事,如果公司能爭取到永續連結貸款,只要達成 ESG 目標,便能享有利率優惠。這讓負債不再只是成本,而可能成為降低資金成本的契機。

另外可以值得提到的是,「碳費」也可能出現在負債表中,如果企業是高碳排產業,能夠預期明年將還是會需要支付碳費(且可預估數字),那就必須先行認列至負債準備。

這些項目讓投資人更清楚看到,永續不是一個抽象議題,而是會被認列在資產負債表裡的真實義務。

現金流

最後,現金流是最能真實反映永續壓力的部分。碳費與投資支出會立刻造成營運與投資現金流的流出;但如果因此吸引國際訂單,長期現金流會增加。

短期的壓力與長期的回報,需要透過揭露來幫助投資人理解。

以企業的再生能源投資為例,公司初期需要投入大量資金,營運現金流會大幅下降;但十年後,穩定的發電收入與能源成本下降,會讓公司迎來源源不絕的現金流入。

這樣的故事,正是投資人最想看到的「永續如何創造財務韌性」。

三、實務操作:永續財務邏輯鏈

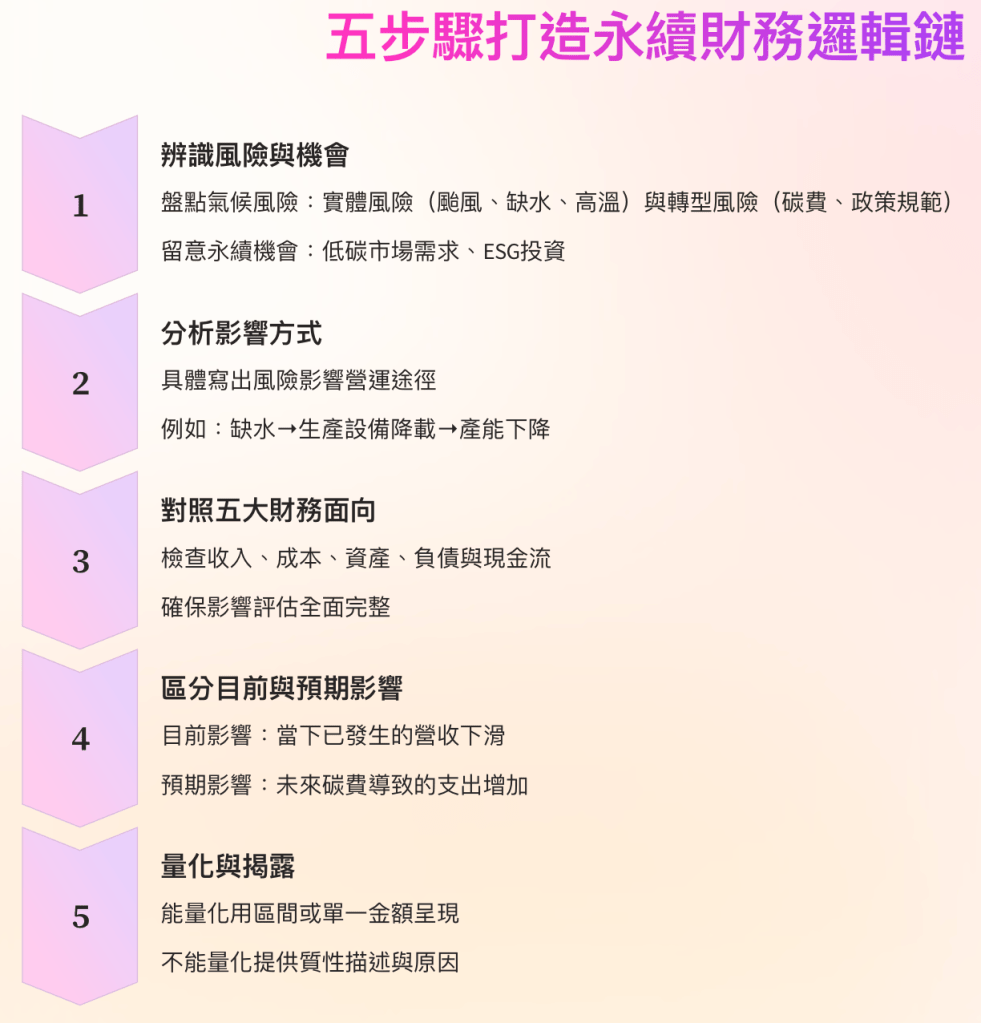

理解五大面向只是第一步,真正的挑戰是如何把永續風險與機會具體轉化為財務影響。這裡需要一條清楚的邏輯鏈,幫助我們把抽象的議題落實到財務語言之中。

第一步,是辨識風險與機會。企業需要盤點自己可能面臨的氣候風險,包括實體風險(如颱風、缺水、高溫)與轉型風險(如碳費、政策規範)。同時,也要留意永續帶來的機會,例如低碳市場需求增加、獲得 ESG 投資。

第二步,是分析影響方式。假設一家泡麵公司面臨缺水問題,影響方式就是生產設備降載、產能下降;碳費則會直接推高營業成本;塑膠包裝爭議會影響銷售與品牌。每一個風險或機會,都要具體寫出它影響營運的途徑。

第三步,是對照五大財務面向。把剛剛的影響放進收入、成本、資產、負債與現金流的框架裡,檢查是否全面。例如,缺水不僅造成收入下降,也可能導致資產折舊費用轉變;碳費不僅增加成本,還可能讓公司增加負債以支付費用。

第四步,是區分目前與預期影響。當下已經發生的營收下滑屬於目前影響;未來碳費上路導致的支出增加,則是預期影響。這樣的區分能幫助揭露更具時間性,也符合 IFRS S1 S2 的條文的要求。

最後一步,是量化與揭露。能量化的,就用區間或單一金額呈現;不能量化的,也要說明原因,並提供質性描述。舉例來說,可以寫道:「若碳費如期於 2025 年實施,依目前排放量計算,每年營運成本將增加一億兩千五百萬至二億五千萬元,對 EBITDA 的影響約為 2.3% 至 4.5%。」這樣的揭露,讓投資人可以具體衡量風險大小。

四、IFRS S1 S2 對企業帶來新的轉型契機

永續財務影響,不是一個額外的報告要求,而是企業理解自身競爭力與風險管理能力的核心。透過一條清楚的「永續財務邏輯鏈」,我們能夠把抽象的風險與機會,具體轉化成收入、成本、資產、負債與現金流的變動。這不僅能幫助企業揭露出符合 IFRS S1 S2 的要求,也能幫助管理層做出更精準的決策。

最重要的是,這種揭露會讓投資人與社會大眾看見,企業的永續承諾是否真正落實到財務表現。

永續的價值,最終必須能夠在財務數字裡被驗證。

能做到這一點的企業,不僅能贏得監管單位的肯定,更能在未來的市場中維持競爭力。

IFRS S1 S2 的出現,讓企業開始直視永續議題對於企業經營的影響,過去多以揭露永續成果績效為揭露主軸,現在則將永續納入經營管理場域,永續與財務連動的全新思維,對企業又是一個關鍵的永續轉型契機。

發表留言