來到第五週,我們正式跨進了 IFRS S1 S2 的核心環節:策略與決策。

如果說前幾週的課程是在盤點治理架構、辨識風險與機會,那麼這一週,就是要把那些抽象的「風險清單」轉換成真正能影響公司走向的「策略動作」。

這個過程,對學員來說其實蠻震撼的。

因為在過去,很多公司對永續的理解還停留在「做專案」、「辦活動」,甚至「寫報告交差」。可是 IFRS S1 §33 和 S2 §14 條文要求的,不是這些表層,而是:

當你喊出目標之後,公司打算怎麼改變?錢、人力、資源,準備怎麼重新配置?

換句話說,本週的重點,就是要把永續風險與機會「拉進決策場域」,用策略與資源配置來展現公司的真實選擇。

一、策略不是 KPI,而是資源配置的方向選擇

在課堂上一開始,我們先討論一個根本性的問題:到底什麼是「策略」?

很多學員的第一反應是:不就是年度 KPI、預算表,或是一堆專案列表嗎?

但我提醒大家,這是最常見的誤解。

真正的策略,並不是一份數字清單,而是組織在外部環境變動下,為了達成使命與目標,所做的方向性選擇與資源配置。

舉個例子,當公司因應碳費,換上了節能燈具、增加效率,這叫「優化」。但若公司決定把產線搬去綠電穩定的地區,或是調整產品組合,全面轉向低碳解決方案,那就是「策略」。

這中間的差別,是公司怎麼賺錢、錢要花在哪裡是否被根本性地改變。

教練我也一起帶大家看了微軟的 2030 年碳負排放承諾。為了達成這項宏大目標,公司必須明確選擇某一條策略路線去達成,且投入的不是象徵性的預算,而是設立了 10 億美元氣候創新基金,專門支持再生能源採購與碳移除技術。微軟負碳排目標的策略背後,更是大規模的資源重分配:伺服器中心要全面轉向綠電、供應鏈要跟進碳揭露制度。

這個案例告訴大家:策略不是口號,而是用資源來說話。

而 IFRS S1 S2 的邏輯,就是要企業把這些決策攤開來,讓投資人和利害關係人看得清清楚楚。

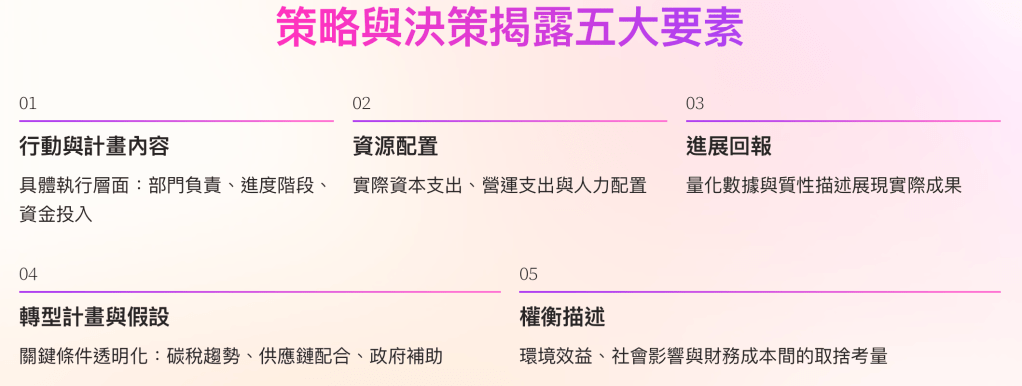

二、策略與決策之撰寫框架:五大面向拆解

有了觀念上的澄清,接下來就是實務的挑戰。IFRS S1 S2 策略與決策的條文要求的揭露,實際上可以拆成五大面向,每一個都需要有脈絡、有數據:

- 行動與計畫內容

在撰寫策略與決策相關揭露時,第一步是把行動與計畫內容說清楚。

企業不能只停留在願景層次,而是要交代實際要做的事情,例如導入再生能源、調整產品組合,或是建立供應鏈碳管理制度。

揭露時更要具體落到執行層面,清楚說明是由哪個部門負責、目前進度到哪個階段、以及大概投入了多少資金,讓外界能看見計畫的真實度。 - 資源配置

然而,光有計畫是不夠的,還需要揭露資源如何跟上。

投資人會關心公司是否願意拿出實際的資本支出與營運支出,並配置足夠的人力來支持策略推動。這也是條文特別強調的一點:企業必須具體說明資源的提供方式,才能展現承諾背後的可執行性。 - 進展回報

在資源之外,還要交代進展回報,因為這是投資人最關心的部分。

公司需要回答的問題是:承諾的行動做到哪裡了?這不僅可以透過量化數據來呈現,例如完成率達到四成、排放量下降十五趴,也可以用質性描述來說明,例如完成系統建置或啟動了試點計畫。

關鍵在於讓外界看見,公司不是只會喊口號,而是有實際的成果可以檢視。 - 轉型計畫與假設

不過,任何轉型計畫都不是在真空中進行的,背後一定存在假設與前提。

企業需要攤開來說明這些關鍵條件,例如碳稅是否會維持上升趨勢、供應鏈夥伴是否願意配合、政府補助能否到位。

這些假設除了直接影響公司推動氣候轉型的過程及結果,也會影響投資人對策略可行性的判斷,因此 IFRS S1 S2 要求公司必須誠實揭露,讓決策的基礎透明化。 - 權衡描述

最後,也是最容易被忽略的一塊,是權衡的描述。雖然權衡主要在S1條文中出現,但實際上公司在推動轉型時,往往需要在環境效益、社會影響與財務成本之間做取捨。

就像我們在課堂上討論的案例,有企業原本打算直接關閉高碳廠區,但顧慮到當地社區的就業影響,最後選擇改採分階段縮編,並同時設立再培訓方案。

這樣的過程正是投資人最希望看見的,因為它不僅揭示了公司如何衡量財務效益,更展現了其對社會責任的考量。

同時,教練也示範了用表格呈現的方式,把「行動項目—需要資源—金額—時程—進度」一目了然。

這樣的揭露,既符合條文要求,也能讓內部有效管理策略行動的推動概況,也能使管理層、外部投資人快速掌握全貌。

三、下週預告:重頭戲來了!永續財務影響

本週,我們完成了一件重要的事:讓永續走進策略與決策桌。

從單純的永續績效成果盤點及呈現,升級到真正影響公司經營邏輯的選擇與資源配置,這就是 IFRS S1 S2 帶來最重要的轉變之一。

但這還不是終點。因為投資人真正關心的,不只是「你做了什麼策略」,而是「這些策略,會怎麼影響公司的財務狀況、財務績效與現金流」。

也就是說,下週我們要進入陪跑計畫的「重頭戲」:把策略與行動,轉化成具體的財務影響。

這將會是學員們最感到挑戰、卻也是最有價值的部分。

敬請期待,我們下週見!

發表留言