走到第三週,我們來到四大核心內容中的「策略」部分啦~(進度有夠快XD)

幾乎所有學員都冒出同一句話:

「我知道氣候變遷很重要,可是我們公司到底要寫什麼?」

這其實是最常見的焦慮。因為前兩週我們談的治理,還能靠制度、架構、流程去描述,但一旦碰到「風險與機會」四個字,就逼著大家要把抽象的永續,轉換成跟財務有關的語言。

辨識永續風險與機會:從條文理解走到實務操作

在課堂上,我帶著大家逐條拆解 IFRS S1 §30–31、S2 §10–12。它的意思其實不難:

企業必須揭露那些「可合理預期將影響公司未來財務」的永續與氣候風險。

重點不是把 ESG 熱門名詞通通列進去,而是要能夠回答:

- 這個風險會不會影響現金流?

- 會不會提高資金成本?

- 會不會逼我們改變策略?

就像投資人最關心的,不是我們多努力減碳,而是這些努力能否讓公司未來更有競爭力。

那麼,企業到底該怎麼辨識出真正相關的風險與機會?這週我們練習了四個切入點:

- 參考 SASB 產業議題

SASB 的產業指南,就像是一份「產業必考題」。例如食品加工業一定會被問到水資源、包裝廢棄物問題,半導體業一定繞不開能源管理、製成排放及勞工健康安全。

學員們一開始覺得太理所當然,但實際比對後,才發現公司很多內部會議裡掛在嘴邊的「風險」,其實根本不會進入財務報告的範疇,而 SASB 正好提供一個快速過濾的工具。

而在 S2 的揭露脈絡下,則要進一步參考「行業基礎施行指引」。這套指引幾乎是把 SASB 的產業議題「環境化」,也就是將產業既有的SASB永續主題收斂成只有環境議題。 - 整理過去三年的爭議事件

我請大家回顧公司或產業新聞,像是某家工廠停工、某次勞資糾紛、某項新法規導致的成本上升。這些事件往往更能打中痛點,因為它們代表「真的發生過」。 - 關注法規趨勢

許多風險不在今天爆發,而是「明天一定會來」。像電動車政策、碳費制度、塑膠包裝限制等等,這些都會逐步成為企業不得不面對的成本。當學員們把這些法規放到時間軸上,就能更清楚地知道,短期要準備什麼、中期該投資什麼、長期又要怎麼轉型。 - 使用情境分析

如果前面三步是質性的,這一步就是讓風險量化。以氣候議題來說,就會使用氣候情境分析工具,試圖評估未來企業可能會因為哪些風險而產生財務影響?有些風險反而是短期不會發生,但長期會慢慢顯現出來。

透過這四個切口,大家才慢慢理解,所謂的「辨識風險與機會」,其實就是把日常直覺和財務邏輯連起來,把散落在新聞、會議、制度裡的訊號整理成可以揭露的脈絡。

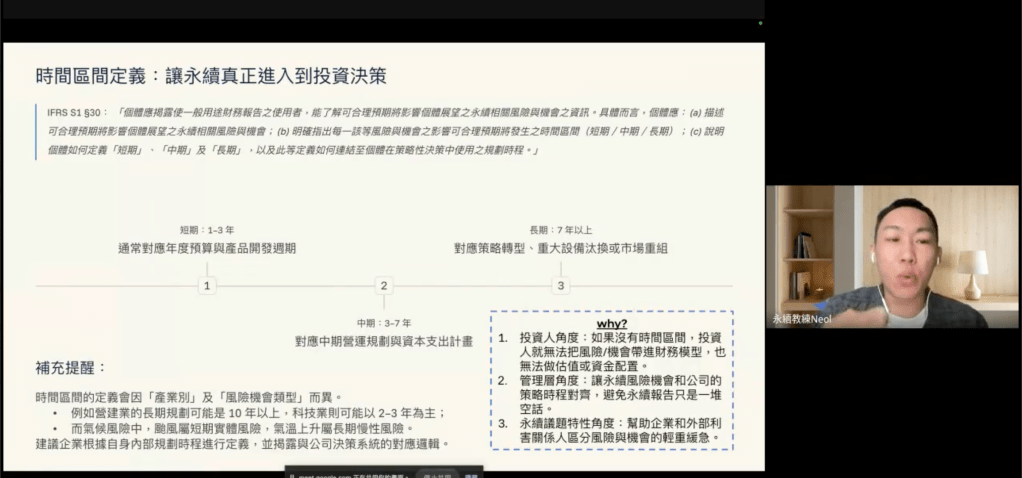

時間區間:讓永續進入真實決策

IFRS S1 §30(b)(c) 強調,辨識出來的永續風險與機會,不能只停留在清單,更要揭露它們的「發生時間區間」。

因為沒有時間維度,投資人根本無法把這些風險帶進財務模型,也無法做估值或資金配置;而管理層也難以判斷哪些需要立即行動,哪些屬於中長期規劃。

時間區間的定義並不是一刀切,會隨產業而異:營建業的長期可能是十年以上;科技業則可能只看兩三年。

這也是 IFRS S1 S2 特別要求企業要「自行定義短、中、長期」,並說明這樣的劃分如何連結到公司內部的策略時程。

換句話說,時間區間是永續議題真正走進投資決策的關鍵。只有當風險與機會被放進時間軸上,企業才能與投資人、內部管理層,對齊對未來的不同假設與資源配置。

教練的陪跑觀察

我看到學員們從「一頭霧水」到「原來可以這樣落地」的轉折,這就是陪跑最大的價值。

辨識風險與機會的過程,不只是為了滿足 IFRS S1 S2 的要求,更像是一場企業內部的重新對話:

我們依賴什麼?我們影響什麼?

這些依賴與影響,才是最真實的風險來源。當大家願意把焦慮轉化為具體行動,永續揭露就不再只是交差,而是能夠成為公司策略的工具。

這週的作業,我特別設計了一份表單,帶著學員一步步填寫:

- 先列出可能的風險與機會

- 再描述它們對營運、成本、品牌或財務的影響

- 接著標示影響的時間區間,並定義短期、中期、長期

- 最後連結到公司內部策略規劃

每位學員都以自己所屬公司作為練習對象。這樣做的好處是,這份表單不會只停留在課堂,而能直接沿用到企業內部流程,甚至未來就能轉化成年報或永續報告書專章的揭露內容。

當「學習」和「實務」能這樣無縫連結,陪跑計畫的價值就不只是知識傳授,而是幫助學員為公司打造出一套可長期使用的工具。

發表留言