當我們開始學習 IFRS S2 的氣候揭露準則時,最讓人頭痛的常是 Scope 3 到底怎麼算?資料又要準到什麼程度?

國際永續準則理事會(ISSB)在2025年5月,推出了一份重要的教學性文件:《Greenhouse Gas Emissions Disclosure requirements applying IFRS S2 Climate‑related Disclosures》,專門針對 IFRS S2 中的溫室氣體排放揭露規定進行補充解釋,幫助企業與報告撰寫者釐清規範邏輯與操作原則。

這篇文章,將帶你看這份官方文件的 Q1~Q10 重點,讓你不只懂「規則」,更知道「怎麼做」。

Q1:為什麼要揭露GHG排放(尤其Scope 3)?

IFRS S2的目標是讓投資人了解企業因氣候變遷面臨的風險與機會,其中GHG排放是判斷「轉型風險」的重要依據。Scope 3 資訊能揭示企業在供應鏈、客戶端等價值鏈上的潛在風險,若不揭露,資訊將不對稱,影響投資決策。

Q2:IFRS S2 參考了哪些 GHG Protocol 標準?

1. 《Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard 》(2004):作為Scope 1/2/3計量依據

2. 《Greenhouse Gas Protocol Corporate Value Chain (Scope 3) Accounting and Reporting Standard》(2011):定義 Scope 3 的15個類別

Q3:GHG排放是否要揭露絕對總量?

是的,IFRS S2 要求揭露的是「gross absolute emissions」,也就是未經碳抵減的總排放量,不能只揭露強度值(如每營收噸數),也不能只揭露淨值(減去碳權後的數值)。

Q4:是否需要揭露 Scope 3 所有 15 個類別?

不需要每個類別都揭露,但必須逐項考慮是否重大且相關。組織需要檢視整個價值鏈,選出具有重大性影響的項目(如:汽車製造商的產品使用排放),並揭露其邏輯與範圍。

Q5:可以用 GHG Protocol 最低邊界(minimum boundary)來限制揭露範圍嗎?

不可以。IFRS S2 要求企業以整體價值鏈為範圍來揭露相關排放,而不是僅採用 GHG Protocol 中對個別類別定義的最低要求。例如廢棄物處理不能只算廢棄廠的Scope 1與2排放。

Q6:IFRS S1 與 GHG Protocol 之間的實體邊界定義會衝突嗎?

不會衝突。IFRS S1的「報導實體」依據財報邊界(如合併報表),而GHG Protocol的「組織邊界」用於GHG排放計量(選擇營運控制法或權益法)。

IFRS S2 要求你清楚說明採用哪一種計量方法,以及合併與非合併實體的排放分別揭露。

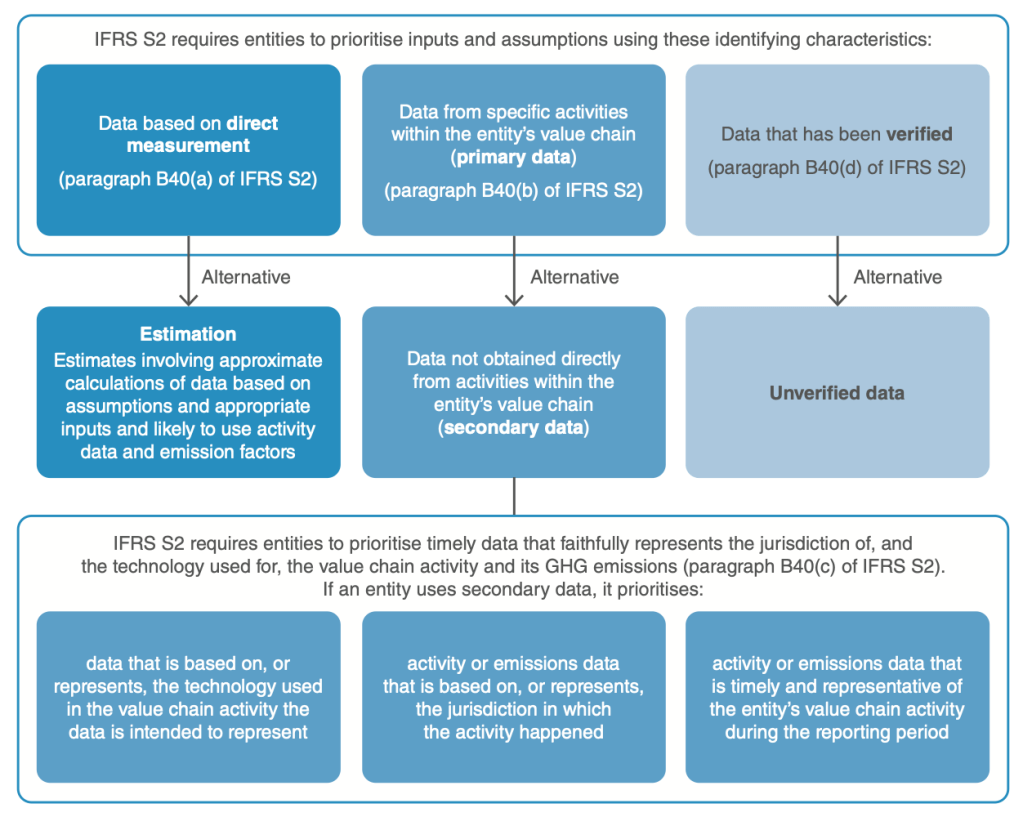

Q7:Scope 3 測量框架是什麼?

ISSB 設計了一套「Scope 3 測量框架」,要求企業依以下優先順序使用資料:

1. 直接量測資料(最準確)

2. 來自實際價值鏈活動(Primary data)

3. 已驗證資料(有第三方查核)

4. 估算資料(若無法取得前述資料,需說明方法)

企業必須揭露其所使用的資料類型比例與品質。

Q8:資料不可得時怎麼辦?可用估算嗎?

可以。IFRS S1 S2允許在「合理可得且不需過度成本與努力」的原則(又稱比例原則)下使用可行資料,進行估算。只要說明所使用的方法與假設依據,即可符合揭露要求。

Q9:供應鏈公司報告期間不同怎麼辦?

若你的報導期間為12/31,但供應商的資料到9/30,只要該資料是「最可得且合理的資料」,可以使用。不過要揭露其影響範圍與後續調整(如有重大變化)。

Q10:金融業如何揭露未動用貸款的融資排放?

IFRS S2 沒要求特定算法,但組織必須揭露:

1. 是否將未動用授信額度納入估算?

2. 使用哪種方法?(如根據PCAF、內部估算)

3. 採用何種資料與假設?

金融業可依實務操作彈性估算,但重點在方法說明與一致性。

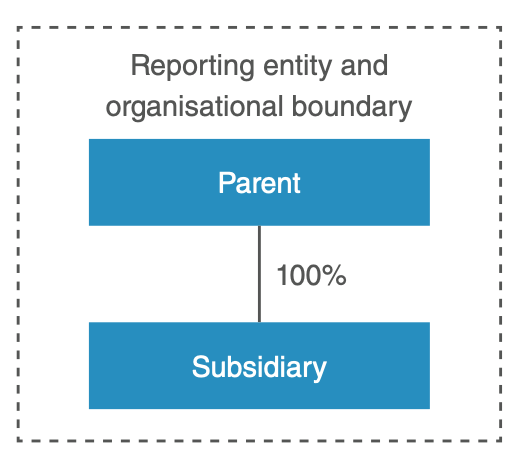

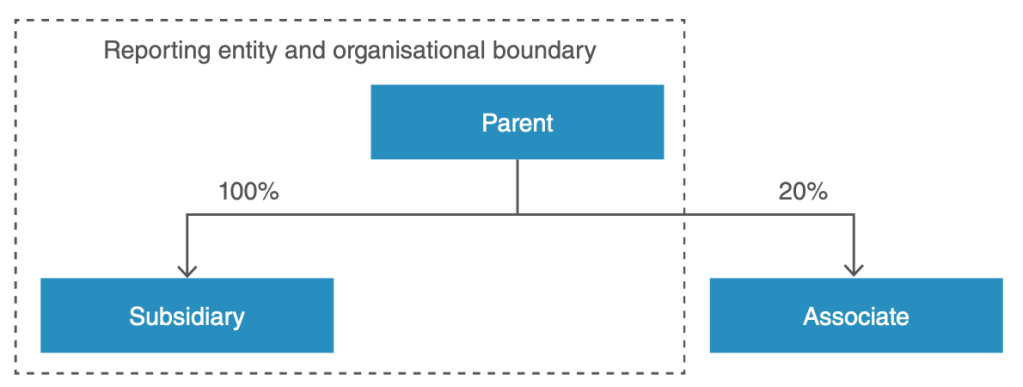

附錄A:報導實體 vs GHG計量邊界的實例解析

附錄A提供了三個經典案例,說明企業在報導IFRS S2時,如何劃分「財報邊界」與「排放計量邊界」,幫助使用者理解Scope 1、2、3的分類邏輯:

案例1:母公司+100%子公司

財報實體:合併報表涵蓋母子公司

組織邊界:採營運控制法,子公司排放全納入

結果:Scope 1與2全為合併實體排放

案例2A:母公司對子公司與聯營公司(Associate)皆具營運控制權

財報實體:僅母子公司合併,聯營公司未合併

組織邊界:三者皆納入排放計量(因具控制)

結果:Scope 1與2要區分合併 vs 非合併實體來源

案例2B:聯營公司無控制權

財報實體:合併母子公司,聯營不合併

組織邊界:不含聯營公司Scope 1與2,但視為Scope 3投資類排放(Category 15)

在揭露Scope 1與2時,務必標示哪些排放屬於合併報表實體、哪些屬於控制但不合併的投資對象,維持資訊透明與可比較性。

以上是ISSB官方教學性補充文件,不是條文本身,但對於理解 IFRS S2 在實務操作上的要求非常有幫助。

發表留言