上一篇我們提到永續資訊揭露的趨勢

就是與財務這件事情掛勾

也可以稱之為「永續貨幣化」

對於企業未來在做永續的推力

可以說是幫助不少

畢竟有數字才好管理嘛!

但!

永續跟財務之間的聯繫

還是很難去理解

甚至是直接計算出一個明確的數字出來

今天教練就來教大家如何預估永續對於企業的財務影響

從現在大家最關注的「氣候變遷」議題出發

來看看氣候風險及機會究竟是如何對公司產生衝擊

此外

我也會進一步地提供量化計算公式

以及未來為了方便企業分析

我也創建了「氣候動態財務模型」

一鍵生成財務衝擊數字!

氣候對企業產生的財務影響

現在談到氣候變遷的影響

就不得不提到 IFRS S2 (永續揭露資訊 氣候相關)

此套標準延伸自過去TCFD(氣候相關財務揭露)

要求企業揭露:

在不同情境之下,各項氣候風險及機會對企業產生的財務影響。

像是現在台灣的碳費

就會對很多企業產生不同程度的影響

對企業來說都是一項「成本」

或是

愈來愈熱的氣溫

也會造成像是機台冷卻的成本拉高

需要繳更多的電費

大概能理解氣候對公司的財務影響了吧!

那何謂不同情境?

其實就是隨著全球的氣候狀況、政策、各項技術發展

包括上述提及的碳費或電費都會產生「變化」

甚至是天災發生的機率也是

(像是現在大家都談未來碳費要變成多少元)

目前最常見的氣候情境包括:

1.RCP情境(跟大氣中二氧化碳濃度有關)

2.SSP情境(跟全球政治經濟情況有關)

3.NZE情境(跟2050淨零目標有關)

所以企業在預估氣候產生的財務影響時

必須考量情境

以及會受到哪一項氣候風險及機會的影響

量化氣候變遷對企業的財務影響

所以

到底該怎麼計算?

以剛才的碳費為例

我們首先要將特定的變數考量進來

包括:

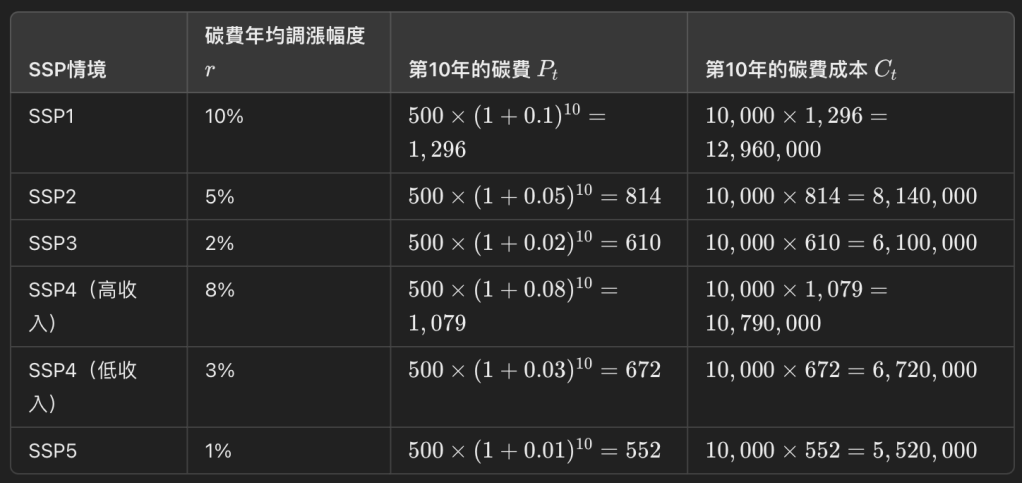

1.永續變數:碳費。假如新台幣 500 元/公噸

2.情境變數:SSP情境 共有五種SSP情境

3.企業變數:年度碳排量 10,000 公噸

確定關鍵變數之後

因為隨著情境不同

碳費的調漲幅度也不同

計算公式如下:

第x年的碳費 = 基準年的碳費 X (1+碳費年均調漲幅度)距基準年的時間

SSP1:10%(快速調漲,支持減碳技術)

SSP2:5%(穩定調漲)

SSP3:2%(低幅調漲,區域分化)

SSP4:高收入國家:8%;低收入國家:3%

SSP5:1%(象徵性調漲)

(以上SSP情境對碳費調漲的影響僅是舉例,還是需要參考真實的研究報告,如:IEA及IPCC的研究報告)

企業第x年的碳費成本就會是:

企業年度碳排量 X 第x年的碳費

整合在一起就會是:

第x年的碳費成本 = 企業的年碳排放量 X 基準年的碳費 X (1+碳費年均調漲幅度)距基準年的時間

所以如果要計算這家企業在SSP不同情境下第10年的預估碳費成本:

同理

遇到不同的情境

就會需要不同的預估參數(像是碳費調漲程度)

以及

如果想看到的是未來預估的電價成本

就要參考不同的情境參數(不同情境下的電價漲幅)、企業變數(年度用電費)

這樣學會了嗎~

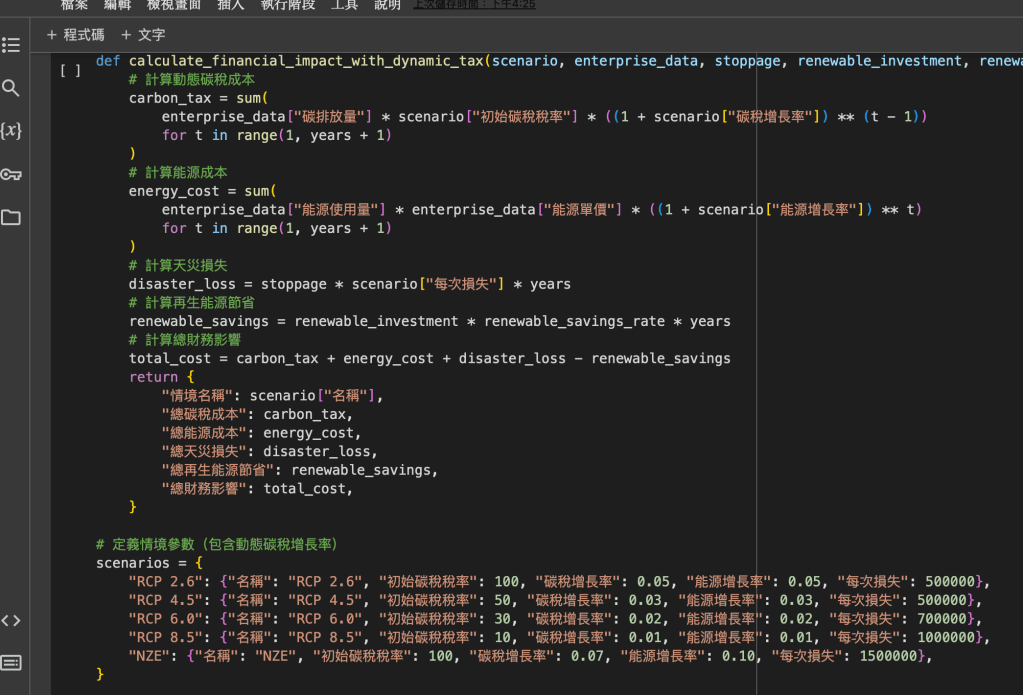

建立氣候動態財務模型

雖然我們已經知道怎麼算

但如果能夠將所有變數納入到一個模型中

企業只要將相關數據輸入

就能三秒之內產出財務預估數字呢?

我們可以借重相關工具的使用

讓這件事情成真

透過 ChatGPT 及 Google Colab

在 ChatGPT 上輸入明確指令

再丟到 Google Colab 上運行

選擇好各項永續變數(碳費、電費、天災損失次數、再生能源投資節省電費率)

以及不同情境(設定好背後的情境參數)

模型就會跑出最終的總財務成本!!!

是不是很快速~~~

接下來的IFRS S1 也可以用同樣的邏輯

將「其他永續風險及機會」納入模型中

並且參考外部資料及研究

精準地設定情境參數

就能初步地量化永續帶來的財務影響

迎戰 IFRS S1 S2:量化永續財務衝擊

IFRS S1 S2 永續揭露準則的揭露

將在2026年首度於100億以上的企業年報中出現

永續揭露準則主要還是要求企業在永續資訊的揭露「形式」

回歸到企業本身財務表現受到各項永續因子的影響

還是必須能夠如實預估出相關的財務數字

除了針對此一模型的預估精確度

係視公司的實際情況而定

更重要的是

企業在預估這些財務影響的時候

能否講清楚說明白背後的預估方法

這更是使用 IFRS S1 S2 這套標準必須合乎的基礎標準

我們下次見囉~

立即成為未來永續人才~

「永續揭露準則 IFRS S1 S2 基礎入門課程」

線上影音課幫助您無空間及時間限制

學習最新永續標準

欲購買此課程歡迎在下方留言:

發表留言