上一篇我們介紹了 IFRS S1 的四大核心內容

分別針對治理、策略、風險管理及指標與目標進行說明及案例分享

而接下來我們接著要針對 IFRS S2(氣候相關)的四大核心內容進行介紹

你的永續教練Neol 一樣用最白話的方式

引領大家輕鬆了解這個全球企業都在關注的最新永續標準!

***

談到 IFRS S2

這套標準主要是聚焦在「氣候」相關資訊的揭露

(而IFRS S1 則是針對永續相關風險及機會)

IFRS S2 雖然一樣採用 TCFD(氣候相關財務揭露)的四大核心框架

「治理、策略、風險管理、指標與目標」

但實際內容還是有些許不同

IFRS S2 尤其針對「策略」、「指標與目標」,這兩個核心內容進行強化

但我們仍可以說:

IFRS S2 是 TCFD 的延伸

讓企業更能夠完整且精確的揭露公司面對氣候風險及機會的情形

接下來永續教練Neol 會一一針對四大核心內容進行說明

在 IFRS S2 的四大核心內容中

「治理」及「風險管理」

基本上可以直接參考 IFRS S1 的相關內容

背後的邏輯都是相似的

只是 S2 更著重在「氣候」這塊

公司有沒有設立處理氣候風險的專責單位?

公司的董事會成員有無針對氣候風險定期開會討論?

公司的風險管理制度有無納入氣候風險因子?

***

而 S2 「策略」的部分

可以分為三個層次:

1. 氣候風險及機會對於公司現在及未來的財務影響

2. 公司為了達成氣候相關目標做了哪些努力

3. 氣候情境分析

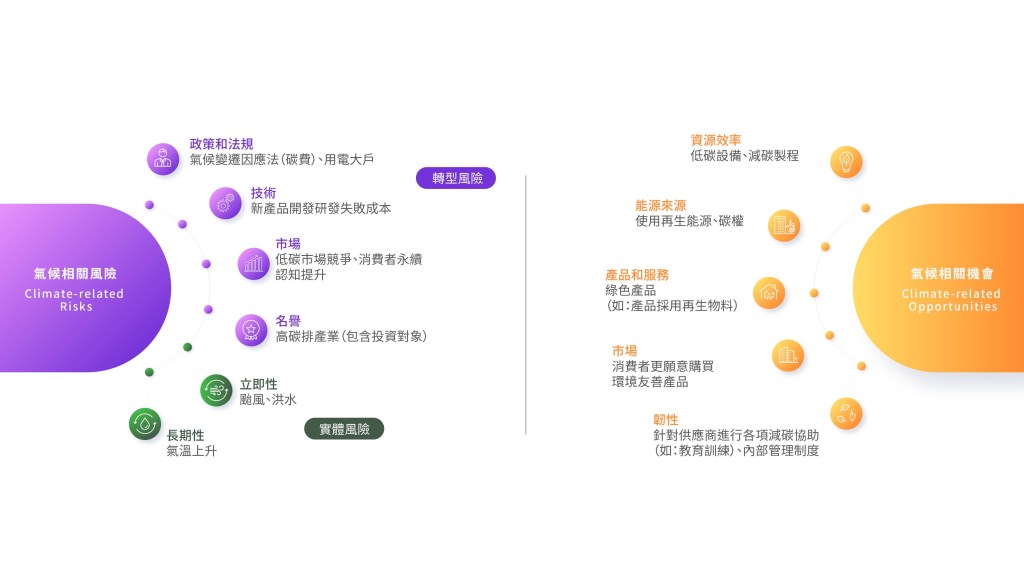

- 我們如何辨識出公司面對的氣候風險及機會?

可以參考TCFD的概念

氣候風險包括轉型風險(政策、技術、市場、名譽)、實體風險(立即性、長期性)

氣候機會包括資源效率、能源來源、產品和服務、市場、韌性

(可參考下圖)

辨識出氣候風險機會之後

我們就要試著計算看看這些風險及機會對公司造成的財務影響有多少

舉例來說

因為國內的「上市櫃公司永續發展路徑圖」政策

針對溫室氣體盤查及查證有規定完成時程

某公司為了合規就必須進行溫室氣體盤查及查證的相關作業

就必須聘請內部專責人員、外部顧問,甚至是查證單位的查證費用

這些都會是公司必須揭露的財務成本

*關於TCFD的氣候風險及機會可參考我在IG粉專這篇文章 - 那我們為了達到氣候相關目標做了哪些努力?

氣候相關目標可以說是「減碳目標」

而 S2 要求公司在揭露如何達成減碳目標時

必須揭露公司在「減緩」及「調適」上的作為:

減緩包括減碳設備及技術的投資、再生能源的投資

調適則像是基礎設施的改進 - 公司須透過氣候情境分析

評估公司在不同的情境底下

會有什麼樣的影響,並進而擬訂出因應對策

S2 這點就與 TCFD 相同

都強調氣候情境分析的重要性

什麼是氣候情境分析?

簡單來說

我們的政策推行強度、減碳技術推動、社會經濟發展等等因素

都會影響未來全球整體的氣候狀況

如果政策推動緩慢、減碳技術無法商業化

那可想而知

屆時全球國家及企業的減碳進度應該達不到當初設定的目標

暖化程度也可能會非常嚴重

反之

可能有些企業就能夠達成減碳目標及暖化現象趨緩

企業透過不同氣候情境的分析

能夠看見未來的可能影響及公司後續因應對策

以減少氣候風險對企業的負面衝擊

*關於氣候情境分析可以參考我的IG文章

***

再來我們來談 S2 的「指標與目標」

一樣可以分為三個部分:

1. 跨行業指標

2. 行業特定指標

3. 公司特定指標

跨行業指標是S2比較特別的部分

且不分產業每個公司都必須揭露

跨行業指標有以下七大指標(下圖)

當中溫室氣體排放必須要揭露範疇一、範疇二、範疇三的總量

針對「溫室氣體範疇三」的揭露

台灣目前暫定第一年採用 IFRS S1 S2 的企業不須揭露(豁免項目)

而「氣候風險及機會對資產或經營活動的金額及百分比」則是不須揭露(豁免項目)

但未來是不是會視企業揭露狀況

相關指標揭露標準會有所改變,則須持續關注!

行業特定指標則是可以直接參考 SASB

SASB 針對不同產業設定不同揭露指標

而當中有關氣候主題的揭露指標

就可以當作公司在使用 S2 這套標準時

對應「指標與目標」部分的參考

像是水泥業A公司

其產業的 SASB 就有「能源管理」主題

其中揭露指標「再生能源佔比」

就可以直接當作A公司在 S2 的指標與目標

公司特定指標就如字面上

公司可以自行訂定 KPI 及目標

(光是跨產業指標及行業特定指標就夠多了哈哈…)

***

以上就是IFRS S2 的核心內容啦!

看完有沒有對這套標準多一點認識了呢?

其實我們可以發現永續標準愈來愈著重在財務之間的連結

也希望公司能夠正視永續風險

因為永續風險其實真的會對公司產生實質的財務影響啊!

ESG 已經與過去的 CSR 相去甚遠

做永續不再是單純的做公益搞形象

而是與企業營運切身相關的一環

下一篇我們將繼續介紹IFRS S1 的「一般規定」

我是你的永續教練Neol

我們下次再見囉~~~

發表留言